")

Chứng từ khấu trừ thuế TNCN điện tử là gì? Quy định và thủ tục đăng ký chứng từ thuế thu nhập cá nhân? Hiện nay, chứng từ khấu trừ thuế TNCN dưới dạng điện tử được khuyến khích sử dụng theo Nghị định 123. Thuận Việt sẽ giúp bạn giải đáp ngay dưới đây.

I. Chứng từ khấu trừ thuế TNCN điện tử?

1.1 Chứng từ khấu trừ thuế thu nhập cá nhân điện tử là gì?

Căn cứ theo các khoản 3, khoản 4 tại Điều 3, Nghị định 123/2020/NĐ-CP. Chứng từ khấu trừ thuế TNCN điện tử hay chứng từ khấu trừ thuế TNCN là tài liệu, chứng từ được lưu trữ để xác nhận thông tin về các khoản thuế khấu trừ của người lao động. Các khoản thu thuế sẽ thuộc ngân sách nhà nước và theo quy định của pháp luật quản lý thuế.

Chứng từ điện tử này được thể hiện ở dạng dữ liệu điện tử và được định dạng văn bản XML. (Hiện nay, chứng từ này chỉ còn được sử dụng dưới dạng điện tử, kể từ ngày 1/7/2022).

1.2 Chứng từ này dùng để làm gì?

Chứng từ khấu trừ thuế TNCN điện tử rất quan trọng và được dùng với mục đích như sau:

- Đây là chứng từ dùng để chứng minh được khoản thuế được khấu trừ cho người lao động (NLĐ) theo quy định của pháp luật.

- Còn là căn cứ để NLĐ biết được mình có phải thực hiện nộp thuế hay không? Và phải nộp bao nhiêu?

- Chứng minh được tính minh bạch các khoản tiền mà NLĐ phải khấu trừ.

- Là chứng từ qua trọng và cần có trong bộ hồ sơ quyết toán thuế khi NLĐ tự thực hiện quyết toán thuế. (căn cứ tại Nghị định 126/2020/NĐ-CP).

II. Quy định về chứng từ khấu trừ thuế TNCN điện tử mới nhất – Nghị định 123

2.1 Chứng từ khấu trừ thuế TNCN có bắt buộc không?

Sử dụng chứng từ khấu trừ thuế thu nhập cá nhân là bắt buộc đối với doanh nghiệp. Được áp dụng từ ngày 01/07/2022 được thông qua tại Nghị định 123. Ngưng sử dụng tất cả chứng từ khấu trừ thuế tự in, đặt in được sử dụng trước đó.

Đặc biệt, đối với 2 trường hợp dưới đây:

- Tổ chức/cá nhân là người chi trả thu nhập và đã thực hiện khấu trừ số tiền thuế phải nộp vào thu nhập của NLĐ trước khi thực hiện chi trả thu nhập cho họ.

- Người lao động có yêu cầu cấp chứng từ đối với tổ chức/cá nhân chi trả thu nhập.

Tham khảo: Khóa học kế toán ngắn hạn tại Thuận Việt, Khóa học bảo hiểm xã hội và tiền lương

2.2 Chứng từ khấu trừ thuế TNCN có phải nộp báo cáo sử dụng không?

Hằng tháng doanh nghiệp sử dụng chứng từ khấu trừ thuế TNCN thì phải thực hiện báo cáo sử dụng chứng từ khấu trừ thuế TNCN theo quý và theo mẫu CTT25/AC mới nhất 2020.

Việc làm này giống với việc báo cáo tình hình sử dụng hóa đơn tại doanh nghiệp.

2.3 Tra cứu chứng từ khấu trừ thuế

Để thực hiện tra cứu người sử dụng tra cứu tại trang Thuế điện tử: https://canhan.gdt.gov.vn/ > Tiến hành theo 03 bước đơn giản sau:

Bước 1: Các nhân tra cứu “Chứng từ khấu trừ thuế TNCN/ Tra cứu chứng từ”. Thông tin chi tiết sẽ hiển thị lên màn hình.

Bước 2: Lựa chọn: Loại chứng từ > Số chứng từ > Ngày lập chứng từ > Mã số thuế người nộp thuế > Chọn tiếp, Số CMND/CCCD/Hộ chiếu > Tra cứu.

Bước 3: Màn hình hiển thị kết quả chứng từ khấu trừ thuế thu nhập cá nhân điện tử phù hợp.

Người sử dụng có thể chọn các hình thức phù hợp như: In chứng từ / Tải chứng từ dưới dạng xml / Gửi lại chứng từ qua email.

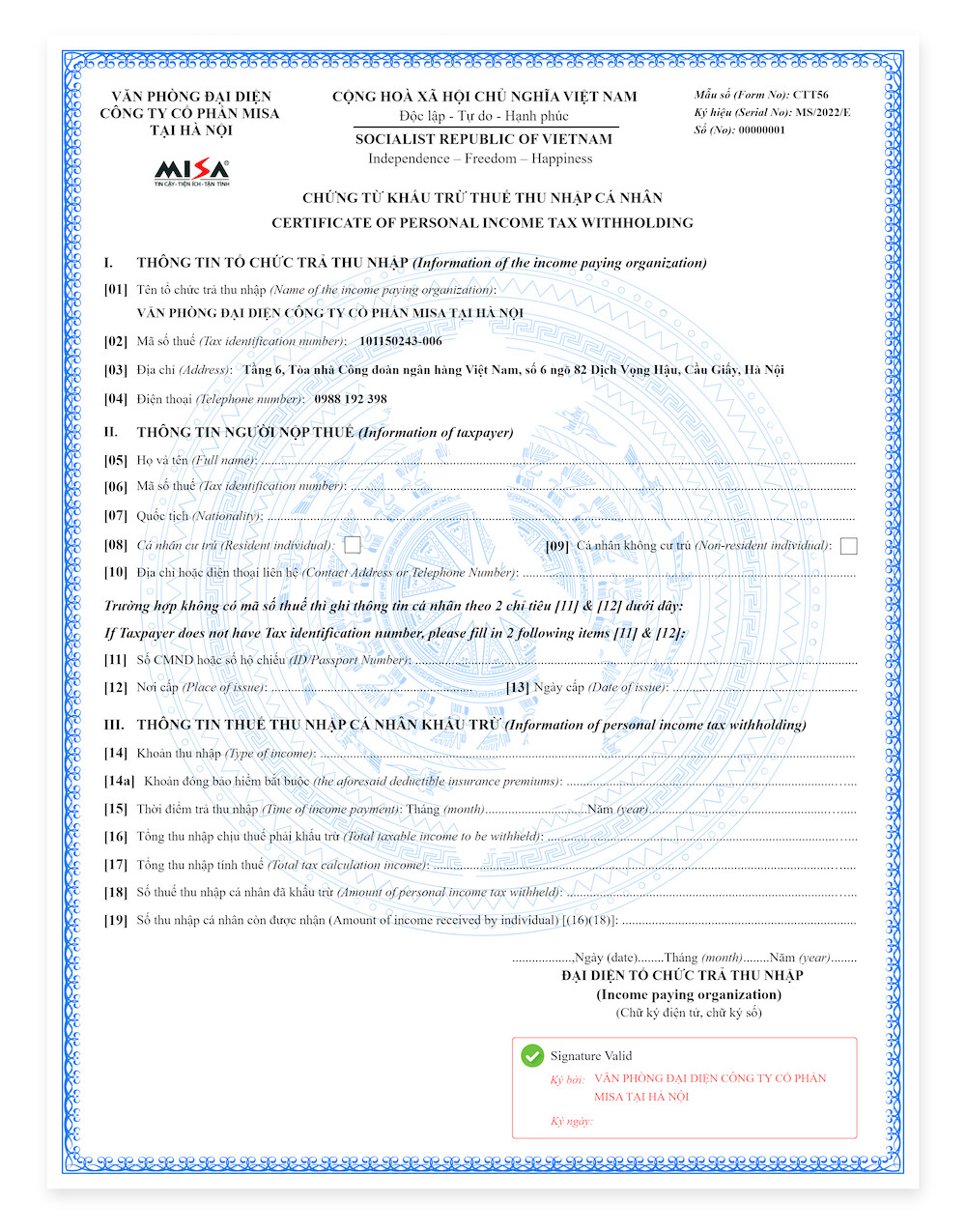

III. Mẫu chứng từ khấu trừ thuế TNCN điện tử (Mẫu số 03/TNCN Nghị định 123/2020/NĐ-CP)

Mẫu chứng từ điện tử.

Tham khảo: Mẫu và Cách ghi chứng từ khấu trừ thuế TNCN (số 03/TNCN), Chứng từ khấu trừ thuế TNCN là gì?

Tham khảo: Quyết toán thuế TNDN, TNCN, Báo cáo tài chính cuối năm

3.1 Nội dung bắt buộc có trong mẫu số 03/TNCN tại Nghị định 123

Mẫu chứng từ khấu trừ thuế bằng điện tử được chấp thuận phải đảm bảo các nội dung bắt buộc sau:

a) Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

b) Tên, địa chỉ, mã số thuế của người nộp;

c) Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế);

d) Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

đ) Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận;

e) Ngày, tháng, năm lập chứng từ khấu trừ thuế;

g) Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

(Quy định tại khoản 1 Điều 32 Nghị định số 123/2020/NĐ-CP).

IV. Thủ tục đăng ký sử dụng chứng từ khấu trừ thuế TNCN điện tử là gì?

Doanh nghiệp muốn đăng ký sử dụng chứng từ khấu trừ thuế TNCN thì tổ chức/ cá nhân thực hiện trả thu nhập phải nộp thông báo phát hành chứng từ khấu trừ thuế TNCN. Mẫu 02/PH-BLG Phụ lục IA của Nghị định 123/2020/NĐ-CPP. Nộp trực tiếp cho cơ quan thuế quản lý thông qua Cổng thông tin thuedientu.

Chi tiết: Mục 2 Công văn 7563/CTTPHCM-TTHT năm 2022

Hồ sơ bao gồm: Phần thông báo phát hành chứng từ khấu trừ.

Sử dụng thông báo theo mẫu số 02/PH-BLG Phụ lục IA thông báo phát hành biên lai được thông qua tại Nghị định 123/2020/NĐ-CP. Thông báo về việc phát hành cho chứng từ khấu trừ thuế thu nhập cá nhân

kèm theo đó, người chi trả thu nhập tại thời điểm khấu trừ thuế TNCN sau khi thực hiện khấu trừ thuế phải lập chứng từ cho người có thu nhập bị khấu trừ thuế.

Trên đây là tổng hợp những vấn đề chứng từ khấu trừ thuế TNCN điện tử được nêu tại Nghị định 123/2020/NĐ-CP và thông tu số 78/TT-BTC. Ngoài ra, Quý khách cần tư vấn thêm về các dịch vụ kế toán tại Doanh nghiệp miễn phí. Liên hệ ngay cho Thuận Việt tho hotline hoặc chat trực tiếp với chúng tôi ngay tại đây.