Xử lý khi cá nhân có 2 mã số thuế TNCN

Theo điểm b và d khoản 3 Điều 30 Luật Quản lý thuế 2019 quy định

Điều 30. Đối tượng đăng ký thuế và cấp mã số thuế

3. Việc cấp mã số thuế được quy định như sau:

….

b) Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

….

d) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

Như vậy, mỗi người chỉ có 01 mã số thuế duy nhất trong suốt cuộc đời.

Tại Công văn 896/TCT-KK ngày 08/3/2016 của Tổng cục Thuế cấp mã số thuế đối với cá nhân nộp thuế thu nhập cá nhân hướng dẫn như sau:

– Cá nhân được cấp một mã số thuế duy nhất, không thay đổi trong suốt cuộc đời của cá nhân đó và dùng để khai thuế, nộp thuế cho tất cả các loại thuế mà cá nhân phải nộp.

– Trường hợp cá nhân đã được cấp mã số thuế thu nhập cá nhân, sau đó cá nhân có thay đổi nơi đăng ký hộ khẩu thường trú ngoài phạm vi tỉnh, thành phố trực thuộc trung ương và được cấp CMND mới và số CMND mới (09 số tự nhiên hoặc 12 số tự nhiên) theo địa bàn cấp tỉnh, thành phố trực thuộc trung ương nơi chuyển đến, hoặc được cấp số định danh cá nhân theo quy định của Luật Căn cước công dân số 59/2014/QH13, thì cá nhân đó phải thực hiện thủ tục thay đổi thông tin đăng ký thuế theo quy định của pháp luật về quản lý thuế hiện hành.

Không được cấp mã số thuế thu nhập cá nhân mới theo số chứng minh nhân dân mới hoặc số định danh cá nhân mới.

– Trường hợp cơ quan thuế địa phương nơi người nộp thuế chuyển đến đã cấp mã số thuế mới cho người nộp thuế theo số chứng minh thư mới hoặc số định danh cá nhân mới phải có trách nhiệm thực hiện thu hồi mã số thuế đã cấp không đúng nguyên tắc trên, đồng thời hướng dẫn và hỗ trợ người nộp thuế sử dụng mã số thuế đã được cấp để thực hiện kê khai, nộp thuế hoặc khấu trừ các thu nhập phát sinh theo quy định của pháp luật về thuế hiện hành.

Như vậy, trường hợp cá nhân được cấp 2 mã số thuế thì phải chấm dứt hiệu lực mã số thuế được cấp sau và chỉ sử dụng mã số thuế được cấp đầu tiên.

2. Hướng dẫn hủy mã số thuế cá nhân thứ 2 online

Để hủy mã số thuế cá nhân thứ 2 online, người dân thực hiện theo những bước sau:

Bước 1: Truy cập vào trang Thuế điện tử của Tổng cục Thuế (thuedientu.gdt.gov.vn)

=>> Chọn Cá nhân

Bước 2: Đăng nhập vào tài khoản/đăng ký nếu chưa có tài khoản

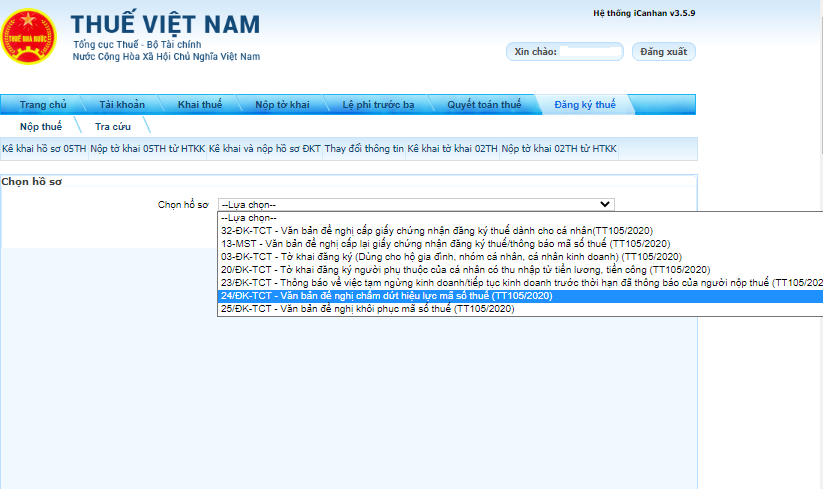

Bước 3: Chọn mục “Đăng ký thuế” và chọn tiếp mục “Kê khai và nộp hồ sơ đăng ký thuế”

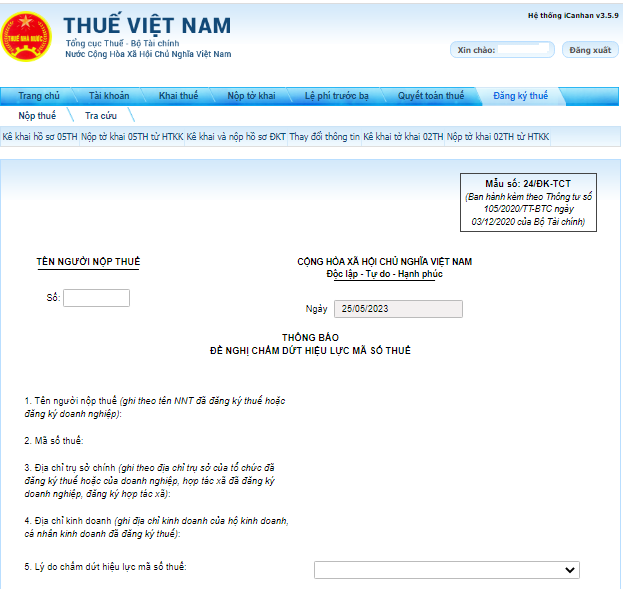

Bước 4: Chọn điền tờ khai “đề nghị chấm dứt hiệu lực mã số thuế”

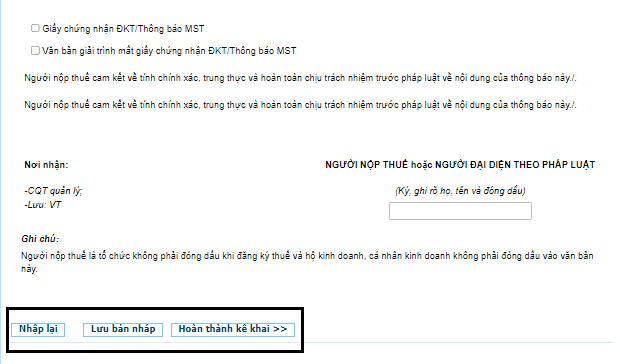

Bước 5: Điền tờ khai đính kèm tài liệu tương ứng

Bước 6: Gửi hồ sơ bằng chữ ký số và chờ xác nhận của cơ quan thuế

3. Hướng dẫn tra cứu online xem mã số thuế đã được hủy chưa?

Để kiểm tra mã số thuế cá nhân đã đăng ký hủy đã được hủy hay chưa, người dân thực hiện theo những bước sau:

Bước 1: Truy cập vào trang thuedientu.gdt.gov.vn

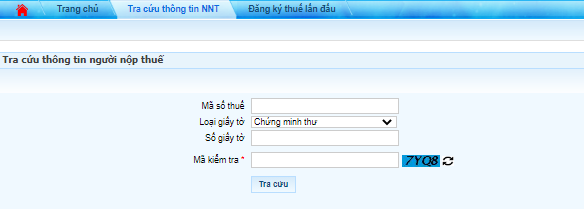

Bước 2: Chọn mục Tra cứu thông tin Người nộp thuế

Bước 3: Nhập thông tin mã số thuế đã đăng ký hủy

Bước 4: Trả kết quả

4. Hướng dẫn hủy mã số thuế cá nhân trực tiếp tại Cơ quan Đăng ký thuế

Bước 1: Người nộp thuế nộp hồ sơ trực tiếp tại cơ quan thuế quản lý hoặc nộp qua đường bưu điện.

Hồ sơ bao gồm:

– Văn bản đề nghị chấm dứt hiệu lực mã số thuế theo Mẫu số 24/Đk-TCT (quy định tại Thông tư 105/2020/TT-BTC)

Mẫu số 24/Đk-TCT: Tải về

– Bản sao CCCD mới.

Bước 2: Cơ quan thuế xử lý hồ sơ đăng ký thuế

– Nếu hồ sơ đầy đủ thì Người nộp thuế sẽ được thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ đăng ký thuế chậm nhất là 03 ngày làm việc kể từ ngày nhận đủ hồ sơ;

– Trường hợp hồ sơ không đầy đủ thì Người nộp thuế sẽ được thông báo kết quả chậm nhất là 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ.