Hóa đơn đầu vào bị bỏ sót có sao không? Không kê khai hóa đơn đầu vào có bị phạt không? Cách kê khai hóa đơn đầu vào bị bỏ sót như thế nào? Vậy cách kê khai hóa đơn đầu vào bị bỏ sót như thế nào để vừa đúng luật, vừa bảo vệ được quyền lợi khấu trừ thuế của doanh nghiệp? Hãy cùng Kế toán Thuận Việt tìm hiểu ngay hướng xử lý bên dưới và kèm ví dụ minh họa nhé.

Tóm tắt mục lục:

|

I. KHÁI NIỆM VÀ RỦI RO KHI SÓT HÓA ĐƠN ĐẦU VÀO.

Hóa đơn đầu vào là gì? Được biết là hóa đơn, chứng từ ghi nhận chi phí mua hàng hóa hoặc dịch vụ của doanh nghiệp. Đay là chứng từ làm căn cứ quan trọng để thực hiện khấu trừ thuế giá trị gia tăng (GTGT).

Hóa đơn đầu vào sai sót là những hóa đơn giá trị gia tăng (GTGT) mua hàng hóa, dịch vụ phát sinh trong kỳ mà kế toán chưa thực hiện kê khai trên tờ khai thuế GTGT của kỳ đó.

“Tháng, quý phát hiện sai sót”– là tháng hoặc quý phát hiện ra có số thuế GTGT đầu vào bị sai, sót

Còn “Tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót” – là tháng hoặc quý bị sai, sót

* Rủi ro khi bỏ sót hóa đơn

- Về dòng tiền: Doanh nghiệp chậm được khấu trừ thuế GTGT đầu vào, gây đọng vốn.

- Về chi phí: Nếu bỏ sót quá lâu hoặc không đúng quy định, chi phí mua hàng có thể bị loại khi tính thuế Thu nhập doanh nghiệp (TNDN).

- Rủi ro pháp lý: Bị xử phạt vi phạm hành chính về thủ tục thuế nếu việc bỏ sót dẫn đến thiếu số thuế phải nộp hoặc tăng số thuế được hoàn. Nguy cơ bị truy thu thuế lên đến 20% số thuế khai thiếu.

II. HÓA ĐƠN BỎ SÓT KÊ KHAI VÀO KỲ NÀO? THỜI GIAN KÊ KHAI BỔ SUNG?

Hóa đơn đầu vào phát sinh kỳ nào thì kê khai kỳ đó. Tuy nhiên, nếu phát hiện bỏ sót, doanh nghiệp được phép kê khai bổ sung hóa đơn đầu vào bị bỏ sót vào kỳ phát hiện sai sót (tức là kỳ hiện tại) và trước cơ quan thuế, cơ quan có thẩm quyền có quyết định thanh tra, kiểm tra thuế tại trụ sở người nộp thuế.

Doanh nghiệp được phép kê khai bổ sung trong thời hạn 10 năm, kể từ ngày hết hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót.

Cách kê khai hóa đơn đầu vào bị bỏ sót Theo Luật thuế GTGT 2024

Theo luật thuế GTGT năm 2024 ban hành ngày 26/11/2024 có hiệu lực từ ngày 01/7/2025 (trừ trường hợp tại khoản 2 Điều 18 có hiệu lực từ 01/01/2026).

Theo đó, điểm đ khoản 1 Điều 14 Luật Thuế giá trị gia tăng 2024, quy định như sau:

“Khấu trừ thuế giá trị gia tăng đầu vào

1. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được khấu trừ thuế giá trị gia tăng đầu vào như sau:

…

đ) Thuế giá trị gia tăng đầu vào phát sinh trong tháng, quý nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng, quý đó. Số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết trong tháng, quý thì được khấu trừ vào tháng, quý tiếp theo.

Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai, sót thì được khai thuế trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế như sau:

Người nộp thuế thực hiện khai bổ sung vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót nếu việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn; người nộp thuế phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc bị thu hồi số tiền thuế đã được hoàn tương ứng và nộp tiền chậm nộp vào ngân sách nhà nước (nếu có).

Người nộp thuế thực hiện khai vào tháng, quý phát hiện sai, sót nếu việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển sang tháng, quý sau;

…”

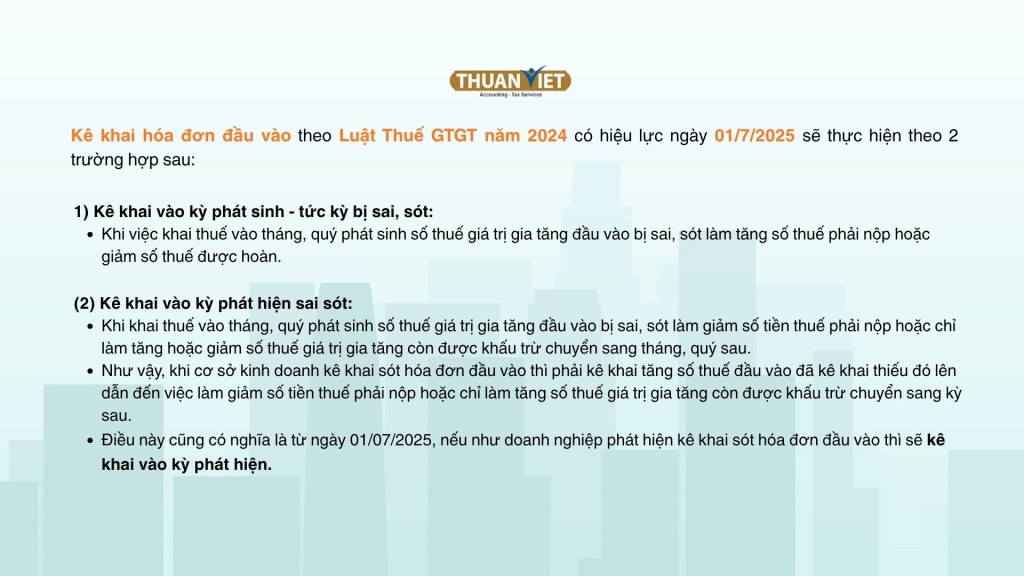

Như vậy, việc kê khai hóa đơn đầu vào theo Luật Thuế Giá trị gia tăng năm 2024 có hiệu lực ngày 01/7/2025 sẽ thực hiện theo 2 trường hợp sau:

1) Kê khai vào kỳ phát sinh – tức kỳ bị sai, sót

Khi việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn

(2) Kê khai vào kỳ phát hiện sai sót

Khi khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển sang tháng, quý sau.

Như vậy, khi cơ sở kinh doanh kê khai sót hóa đơn đầu vào thì phải kê khai tăng số thuế đầu vào đã kê khai thiếu đó lên dẫn đến việc làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng số thuế giá trị gia tăng còn được khấu trừ chuyển sang kỳ sau.

Điều này cũng có nghĩa là từ ngày 01/07/2025, nếu như doanh nghiệp phát hiện kê khai sót hóa đơn đầu vào thì sẽ kê khai vào kỳ phát hiện.

Ví dụ:

Nếu bạn phát hiện hóa đơn của tháng 1/2026 bị sót vào tháng 5/2026, bạn hoàn toàn có thể kê khai bổ sung vào tờ khai thuế GTGT của tháng 5/2026 (hoặc quý II/2026 nếu CTy bạn kê khai theo quý) mà không cần phải điều chỉnh lại tờ khai của tháng 1/2026 nữa.

Quy định về kê khai hóa đơn đầu vào bị bỏ sót mới nhất

Theo khoản 6, điều 23 của Nghị định 181/2025/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng có hiệu lực từ ngày 01/7/2025 thì:

“ 6. Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai, sót thì được khai thuế trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế như sau:

- a) Người nộp thuế thực hiện khai bổ sung vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót nếu việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn của tháng, quý đó; người nộp thuế phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc bị thu hồi số tiền thuế đã được hoàn tương ứng và nộp tiền chậm nộp vào ngân sách nhà nước (nếu có).

- b) Người nộp thuế thực hiện khai vào tháng, quý phát hiện sai, sót nếu việc khai thuế được thực hiện vào tháng, quý phát sinh thuế giá trị gia tăng đầu vào bị sai, sót làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển sang tháng, quý sau. “.

Hiểu đơn giản: Khi kê khai sót đầu vào (kê khai thiếu đầu vào) => Sẽ phải kê khai tăng số thuế đầu vào đã kê khai sót đó lên => Tăng đầu vào thì chỉ có thể dẫn tới:

Làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng số thuế giá trị gia tăng còn được khấu trừ chuyển sang kỳ sau => Sẽ thực hiện: Kê khai vào kỳ phát hiện sai sót.

Ví dụ:

Kế toán Thuận Việt thuộc đối tượng khai thuế theo quý.

Thuận Việt phát hiện hóa đơn của tháng 1/2026 bị sót vào tháng 5/2026. Thuận Việt tiến hành kê khai bổ sung vào tờ khai thuế GTGT vào quý II/2026 (hoặc tháng 5/2026 nếu kê khai theo tháng) => Kê khai điều chỉnh vào Quý II/2026.

Như vậy, năm 2026 nếu như doanh nghiệp mà phát hiện ra kê khai sót hóa đơn đầu vào (kê khai sót số thuế GTGT đầu vào) thì sẽ kê khai vào kỳ phát hiện sai sót.

Ví dụ cụ thêt về Cách kê khai hóa đơn đầu vào bị bỏ sót

III. HƯỚNG DẪN CÁCH KÊ KHAI HÓA ĐƠN ĐẦU VÀO BỊ BỎ SÓT

TH1: Trường hợp hóa đơn đầu vào bị bỏ sót (chưa kê khai). Đây là trường hợp hóa đơn chưa từng được kê khai ở bất kỳ kỳ nào.

VD:

Tháng 1.2026, kế toán Thuận Việt có bỏ sót một hóa đơn đầu vào ngày 25.9.2025.

- Quên kê khai

- Tháng 01/2026 mới phát hiện.

* Cách xử lý: => Kê khai vào kỳ 01/2026

Kế toán kê khai tại kỳ phát hiện là tháng 1.2026. Bạn không cần quay lại tháng 9.2025 để kê khai bổ sung. => Vì chưa từng kê khai trước đó, nên không bị thay đổi nghĩa vụ thuế của kỳ sai sót đó.

TH2: Hóa đơn điều chỉnh/thay thế cho hóa đơn đã kê khai trước đó.

(Đây là trường hợp phổ biến và dễ bị nhầm nhất. Cần phân biệt rõ giữa việc VAT đầu vào tăng hay giảm sau điều chỉnh/thay thế để xác định kỳ kê khai là kỳ nào.).

* Với trường hợp: Làm tăng thuế GTGT đầu vào được khấu trừ → kê khai kỳ phát hiện.

Ví dụ A: Điều chỉnh/tăng thuế GTGT đầu vào

- Hóa đơn gốc ngày 15/07/2025 có thuế GTGT là 5 triệu (đã kê khai vào tháng 7).

- Tháng 9.2025 nhà cung cấp điều chỉnh – HĐ điều chỉnh tăng VAT lên 7tr

- Tháng 1.2026 mới phát hiện

Hướng xử lý: Thực hiện kê khai bổ sung phần tăng vào T1/2026 (kỳ phát hiện).

- Không cần điều chỉnh lại kỳ tháng 7

- Vì VAT đầu vào tăng lên → không ảnh hưởng đến nghĩa vụ thuế của kỳ cũ → kê khai kỳ phát hiện.

* Với trường hợp: Làm giảm thuế GTGT đầu vào đã khấu trừ → phải kê khai bổ sung kỳ gốc.

Ví dụ B: Điều chỉnh/giảm thuế GTGT đầu vào

- Hóa đơn gốc ngày 05/08/2025 có VAT là 200 triệu → đã kê khai vào tháng 8, kỳ T8 chỉ tiêu 43 lần đầu là 10tr

- Sau đó tháng 9/2025, bên bán xuất hóa đơn điều chỉnh giảm VAT còn 170 triệu.

- Tháng 01/2026 mới phát hiện ra hóa đơn điều chỉnh này chưa được kê khai.

- Tức là phải giảm VAT đầu vào đã kê khai từ 200 triệu → còn 170 triệu (giảm 30 triệu)

Hướng xử lý: → phải bổ sung T8

- Vì đã khấu trừ thừa 30tr, làm thay đổi nghĩa vụ thuế kỳ cũ.

- Phải quay lại tháng 8/2025 để kê khai bổ sung

- Dẫn đến từ “được khấu trừ” sang “phải nộp” 43 lần đầu 10tr sang Chỉ tiêu 40 là 20tr

=> Bắt buộc kê khai bổ sung tại kỳ gốc nếu VAT giảm hoặc làm thay đổi số thuế phải nộp.

Kết luận: Nếu bạn là bên mua thì cần rất cẩn trọng trong việc xử lý hóa đơn điều chỉnh và bỏ sót, đặc biệt là hiểu bản chất thay đổi số thuế phải nộp hay không.

Đầu vào bỏ sót / điều chỉnh / thay thế:

Tức vẫn phải xét:

-

- Nếu làm tăng số thuế được khấu trừ / giảm số thuế phải nộp

→ kê khai kỳ phát hiện - Nếu làm giảm số thuế được khấu trừ / tăng số thuế phải nộp

→ bổ sung kỳ gốc

- Nếu làm tăng số thuế được khấu trừ / giảm số thuế phải nộp

- Điều chỉnh do nghiệp vụ mới (CKTM, trả hàng…)

→ kê kỳ hóa đơn điều chỉnh.

Hóa đơn thay thế xử lý giống hóa đơn điều chỉnh về mặt kê khai. Sẽ không có chuyện: “cứ là hóa đơn thay thế thì mặc định quay về kỳ gốc”.

Để nâng cao năng lực và nghiệp vụ kế toán. Thuận Việt có mở thêm các lớp kế toán thực hành thực tế trên máy tính – Giúp học viên theo học có thể làm được việc và có người cầm tay chỉ việc.

📞 [GỌI NGAY/Zalo: 0392.616.085] – Giải đáp mọi thắc mắc nhanh chóng của quý doanh nghiệp! |

V. Câu hỏi được quan tâm khác

1.Hóa đơn đầu vào từ năm trước bỏ sót có được đưa vào chi phí hợp lý không?

Trả lời: Có. Theo quy định về thuế TNDN, chi phí phát sinh kỳ nào thì hạch toán kỳ đó. Nếu bỏ sót, bạn thực hiện hạch toán bổ sung và điều chỉnh quyết toán thuế TNDN của năm phát sinh hóa đơn đó để được tính vào chi phí hợp lý.

2. Khai sót hóa đơn đầu vào có bị phạt không?

Trả lời: Nếu việc khai sót hóa đơn đầu vào dẫn đến làm tăng số thuế phải nộp mà bạn chưa nộp, bạn sẽ bị tính tiền chậm nộp. Nếu chỉ làm tăng số thuế được khấu trừ (chưa hoàn thuế), thường sẽ không bị xử phạt tiền mà chỉ yêu cầu điều chỉnh số liệu.

———————————–

Kế toán Thuế Thuận Việt – Chuyên gia đồng hành cùng doanh nghiệp tại TP.HCM. Chúng tôi cung cấp giải pháp rà soát sổ sách, kê khai thuế chuyên nghiệp, giúp doanh nghiệp tối ưu chi phí và hạn chế rủi ro pháp lý. Liên hệ ngay với Kế Toán Thuận Việt để được tư vấn chi tiết hơn về các tình huống thuế phức tạp!

Kế toán Thuế Thuận Việt – Điểm tựa vững chắc cho doanh nghiệp tại TP.HCM trong thời đại số. Với hơn nhiều năm kinh nghiệm trong lĩnh vực quyết toán và gỡ rối sổ sách, chúng tôi cam kết giúp bạn tối ưu số thuế phải nộp và tuân thủ tuyệt đối quy định pháp luật.

-

Hotline/Zalo: 0392 6160 85 (Thuận Việt KT)

-

Địa chỉ: VP 03.04, Tòa nhà ST Moritz, Số 1014 Phạm Văn Đồng, P. Hiệp Bình, Thành phố Hồ Chí Minh.

-

Website: hocketoanthuchanh.com

📩 INBOX ZALO NGAY cho Thuận Việt để nhận tư vấn và báo giá dịch vụ cho tháng này nhé!