Tổng hợp 42 mẫu sổ kế toán theo thông tư 99/2025/TT-BTC phụ lục III

Dưới dây là danh sách 42 mẫu sổ sách kế toán theo thông tư 99/2025/TT-BTC và những thông tin liên quan khác mà Thuận Việt đã cập nhật MỚI NHẤT!

I. TỔNG HỢP TỪ A-Z – 42 MẪU SỔ SÁCH KẾ TOÁN THEO TT99/2025

Sổ sách kế toán tại doanh nghiệp phải được ghi, chép thực hiện theo đúng quy định của Luật kế toán và các văn bản hướng dẫn, sửa đổi, bổ sung, thay thế. Để thực hiện đúng doanh nghiệp tham khảo biểu mẫu sổ tại Phụ lục III ban hành kèm theo Thông tư 99/2025/ TT-BTC.

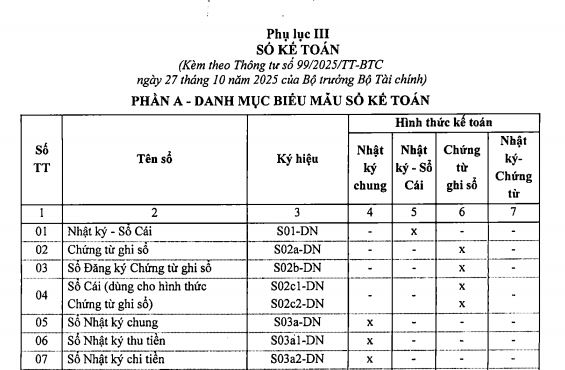

DANH MỤC 42 MẪU SỔ SÁCH KẾ TOÁN THEO THÔNG TƯ 99/2025/TT-BTC

| TT | Tên sổ | Ký hiệu | Hình thức kế toán | |||

| Nhật ký chung | Nhật ký – Sổ Cái | Chứng từ ghi sổ | Nhật ký-Chứng từ | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 01 | Nhật ký – Sổ Cái | S01-DN | – | x | – | – |

| 02 | Chứng từ ghi sổ | S02a-DN | – | – | x | – |

| 03 | Sổ Đăng ký Chứng từ ghi sổ | S02b-DN | – | – | x | – |

| 04 | Sổ Cái (dùng cho hình thức Chứng từ ghi sổ) | S02c1-DNS02c2-DN | – | – | x | – |

| 05 | Sổ Nhật ký chung | S03a-DN | x | – | – | – |

| 06 | Sổ Nhật ký thu tiền | S03a1-DN | x | – | – | – |

| 07 | Sổ Nhật ký chi tiền | S03a2-DN | x | – | – | – |

| 08 | Sổ Nhật ký mua hàng | S03a3-DN | x | – | – | – |

| 09 | Sổ Nhật ký bán hàng | S03a4-DN | x | – | – | – |

| 10 | Sổ Cái (dùng cho hình thức Nhật ký chung) | S03b-DN | x | – | – | – |

| 11 | Nhật ký – Chứng từ, các loại Nhật ký – Chứng từ, Bảng kê | S04-DN | – | – | – | x |

| Gồm: – Nhật ký – Chứng từ từ số 1 đến số 10 | S04a-DN(từ S04a1-DN đến S04a10-DN) | – | – | – | x | |

| – Bảng kê từ số 1 đến số 10 | S04b-DN(từ S04b1-DN đến S04b10-DN) | – | – | – | x | |

| 12 | Sổ Cái (dùng cho hình thức Nhật ký-Chứng từ) | S05-DN | – | – | – | x |

| 13 | Bảng cân đối số phát sinh | S06-DN | x | – | x | – |

| 14 | Sổ quỹ tiền mặt | S07-DN | x | x | x | – |

| 15 | Sổ kế toán chi tiết quỹ tiền mặt | S07a-DN | x | x | x | – |

| 16 | Sổ tiền gửi không kỳ hạn | S08-DN | x | x | x | x |

| 17 | Sổ chi tiết vật liệu, dụng cụ (sản phẩm, hàng hóa) | S10-DN | x | x | x | x |

| 18 | Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | S11-DN | x | x | x | x |

| 19 | Thẻ kho (Sổ kho) | S12-DN | x | x | x | x |

| 20 | Sổ tài sản cố định | S21-DN | x | x | x | x |

| 21 | Sổ theo dõi TSCĐ và công cụ, dụng cụ tại nơi sử dụng | S22-DN | x | x | x | x |

| 22 | Thẻ Tài sản cố định | S23-DN | x | x | x | x |

| 23 | Sổ chi tiết thanh toán với người mua (người bán) | S31-DN | x | x | x | x |

| 24 | Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ | S32-DN | x | x | x | x |

| 25 | Sổ theo dõi thanh toán bằng ngoại tệ | S33-DN | x | x | x | x |

| 26 | Sổ chi tiết tiền vay | S34-DN | x | x | x | x |

| 27 | Sổ chi tiết bán hàng | S35-DN | x | x | x | x |

| 28 | Sổ chi phí sản xuất, kinh doanh | S36-DN | x | x | x | x |

| 29 | Thẻ tính giá thành sản phẩm, dịch vụ | S37-DN | x | x | x | x |

| 30 | Sổ chi tiết các tài khoản | S38-DN | x | x | x | x |

| 31 | Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh | S41a-DN | x | x | x | x |

| 32 | Sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh | S42a-DN | x | x | x | x |

| 33 | Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết | S41b-DN | x | x | x | x |

| 34 | Sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên kết | S42b-DN | x | x | x | x |

| 35 | Sổ chi tiết phát hành cổ phiếu | S43-DN | x | x | x | x |

| 36 | Sổ chi tiết cổ phiếu mua lại của chính mình | S44-DN | x | x | x | x |

| 37 | Sổ chi tiết đầu tư chứng khoán | S45-DN | x | x | x | x |

| 38 | Sổ theo dõi chi tiết vốn đầu tư của chủ sở hữu | S51-DN | x | x | x | x |

| 39 | Sổ chi phí đầu tư xây dựng | S52-DN | x | x | x | x |

| 40 | Sổ theo dõi thuế GTGT | S61-DN | x | x | x | x |

| 41 | Sổ chi tiết thuế GTGT được hoàn lại | S62-DN | x | x | x | x |

| 42 | Sổ chi tiết thuế GTGT được miễn giảm | S63-DN | x | x | x | x |

| Các sổ chi tiết khác theo yêu cầu quản lý của doanh nghiệp | ||||||

Trường hợp để phù hợp với đặc điểm hoạt động sản xuất kinh doanh hoặc theo yêu cầu quản lý, doanh nghiệp được thiết kế thêm hoặc sửa đổi, bổ sung biểu mẫu sổ kế toán so với biểu mẫu hướng dẫn tại Phụ lục III ban hành kèm theo Thông tư này. Biểu mẫu sổ kế toán của doanh nghiệp khi thiết kế thêm hoặc sửa đổi, bổ sung phải đảm bảo tuân thủ quy định tại các khoản 1, 2, 3, 4 Điều 24 Luật Kế toán và phải phản ánh đầy đủ, kịp thời, trung thực, minh bạch, dễ kiểm tra, kiểm soát, đối chiếu được tài sản, nguồn vốn của doanh nghiệp.

Trong đó: khoản 1, 2, 3, 4 Điều 24 Luật Kế toán số 88/2015/QH13 như sau: Điều 24. Sổ kế toán1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh có liên quan đến đơn vị kế toán.2. Sổ kế toán phải ghi rõ tên đơn vị kế toán; tên sổ; ngày, tháng, năm lập sổ; ngày, tháng, năm khóa sổ; chữ ký của người lập sổ, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán; số trang; đóng dấu giáp lai.3. Sổ kế toán phải có các nội dung chủ yếu sau đây:a) Ngày, tháng, năm ghi sổ;b) Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm căn cứ ghi sổ;c) Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;d) Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài khoản kế toán;đ) Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ.4. Sổ kế toán gồm sổ kế toán tổng hợp và sổ kế toán chi tiết.

Khi thiết kế thêm hoặc sửa đổi, bổ sung về biểu mẫu sổ kế toán thì doanh nghiệp có trách nhiệm ban hành Quy chế hạch toán kế toán (hoặc các tài liệu tương đương) về các nội dung sửa đổi, bổ sung để làm cơ sở thực hiện. Quy chế phải nêu rõ sự cần thiết của việc sửa đổi, bổ sung đó và trách nhiệm của doanh nghiệp trước pháp luật về các nội dung đã sửa đổi, bổ sung.

Trường hợp doanh nghiệp không thiết kế thêm hoặc sửa đổi, bổ sung về biểu mẫu sổ kế toán thì áp dụng biểu mẫu sổ kế toán hướng dẫn tại Phụ lục III ban hành kèm theo Thông tư này.

>>> DOWLOAD: FILE 42 MẪU SỐ SÁCH KẾ TOÁN – THÔNG TƯ 99

42 Mẫu sổ sách kế toán theo thông tư 99

II. THỜI ĐIỂM – MỞ, GHI, KHÓA SỔ SÁCH KẾ TOÁN

1. Mở sổ: Sổ kế toán phải được mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải được mở từ ngày thành lập.

2. Ghi sổ: Doanh nghiệp phải căn cứ vào chứng từ kế toán để ghi sổ kế toán theo quy định của Luật Kế toán và các văn bản sửa đổi, bổ sung hoặc thay thế. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực theo đúng với chứng từ kế toán.

3. Khóa sổ: Doanh nghiệp phải khóa sổ kế toán tại thời điểm kết thúc kỳ kế toán để lập Báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

III. Sổ kế toán phải có các nội dung chủ yếu nào?

Theo khoản 3 Điều 24 Luật Kế toán 2015 quy định về sổ kế có ghi rõ:

Nội dung chủ yếu trong sổ sách kế toán phải có nội dung sau:

3. Sổ kế toán phải có các nội dung chủ yếu sau đây:

a) Ngày, tháng, năm ghi sổ;

b) Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm căn cứ ghi sổ;

c) Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

d) Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài khoản kế toán;

đ) Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ.

4. Sổ kế toán gồm sổ kế toán tổng hợp và sổ kế toán chi tiết.

5. Bộ Tài chính quy định chi tiết về sổ kế toán.

Tài liệu Tham khảo thông tư 99/2025:

>> Căn cứ Thông tư 99/2025/TT-BTC

>> Phụ lục III Thông tư 99. Tải tại đây!

Với nhưng thông tin mới nhất cập nhập về các mẫu sổ theo thông tư 99/2025/TT-BTC mà Thuận Việt cập nhập phía trên. Huy vọng sẽ giúp ích được cho cá nhân, tổ chức trong việc cập nhập các thông tư, chính sách mới nhất áp dụng từ 1/1/2026. Nếu doanh nghiệp đang mắc kẹt với những chính sách mới, chưa kịp cập nhập hay đơn giản là muốn tìm một đơn vị mới. Có kinh nghiệm chuyên môn vững, đảm nhiệm công việc kế toán trọn gói từ A-Z.

Đừng trần chừ, hãy liên hệ Kế toán Thuận Việt để được hỗ trợ giải đáp MIỄN PHÍ – NHANH CHÓNG nhất!

GỌI NGAY: 0392 616 085 (zalo Thuận VIệt KT)

Địa chỉ: VP 03.04, Tòa nhà ST Moritz, Số 1014 Phạm Văn Đồng, P. Hiệp Bình Chánh , Thủ Đức, HCM