Cách xử lý hóa đơn điện tử sai sót theo Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/06/2025

Cách xử lý hóa đơn điện tử sai sót theo nghị định 70

NGUYÊN TẮC XỬ LÝ HÓA ĐƠN CÓ SAI SÓT

Căn cứ và khoản 13, Điều 1 – Nghị định 70/2025/NĐ-CP

📌 a) Trường hợp người bán phát hiện hóa đơn sai sót:

- Sai tên, địa chỉ người mua (nhưng đúng mã số thuế):

→ Thông báo sai sót đến cơ quan thuế theo Mẫu số 04/SS-HĐĐT.

→ Không cần lập lại hóa đơn. - Sai mã số thuế, số tiền, thuế suất, tiền thuế, hàng hóa không đúng quy các

- h/chất lượng:

→ Lập hóa đơn điều chỉnh hoặc hóa đơn thay thế. - Sai giống nhau trên nhiều hóa đơn trong cùng tháng với 1 người mua:

→ Được lập chung một hóa đơn điều chỉnh/thay thế kèm Bảng kê Mẫu 01/BK-ĐCTT. - Trước khi lập hóa đơn điều chỉnh/thay thế:

+ Doanh nghiệp/tổ chức/hộ kinh doanh/cá nhân kinh doanh: phải có văn bản thỏa thuận 2 bên.

+ Cá nhân mua hàng: chỉ cần thông báo cho người mua hoặc đăng trên website (nếu có).

→ Văn bản thỏa thuận phải lưu tại đơn vị và xuất trình khi cơ quan thuế yêu cầu.

📌 b) Trường hợp cơ quan thuế phát hiện sai sót:

Cơ quan thuế gửi Thông báo 01/TB-RSĐT → Người bán:

→ Rà soát – Điều chỉnh – Thay thế hóa đơn theo quy định.

📌 c) Nếu người bán đã thông báo sai sót theo Mẫu 04/SS-HĐĐT:

Hệ thống của Tổng cục Thuế sẽ tự động gửi thông báo tiếp nhận theo Mẫu 01/TB-SSĐT.

📌 d) Cách ghi giá trị điều chỉnh:

Điều chỉnh tăng: Ghi số dương (+).

Điều chỉnh giảm: Ghi số âm (–).

→ Phản ánh đúng thực tế điều chỉnh.

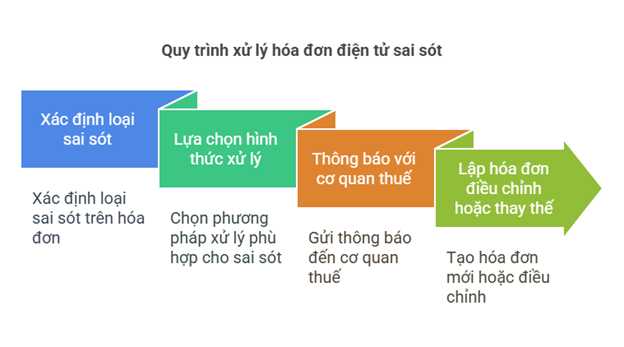

- Các bước xử lý hóa đơn có sai sót : Gồm 4 bước

Khi phát hiện hóa đơn điện tử có sai sót, việc xử lý kịp thời và đúng quy định pháp luật là điều cần thiết để tránh các rủi ro pháp lý và đảm bảo tính chính xác trong kê khai thuế. Dưới đây là 4 bước khái quát những việc doanh nghiệp phải làm để xử lý hóa đơn có sai sót:

Bước 1: Xác định loại sai sót

- Kiểm tra hóa đơn sai sót thuộc trường hợp nào: sai nội dung, sai giá trị, sai mã hóa đơn hoặc liên quan đến ký hiệu, số hóa đơn

Bước 2: Lựa chọn hình thức xử lý phù hợp

- Sử dụng Mẫu số 04/SS-HĐĐT (Phụ lục IA, Nghị định 70/2025NĐ-CP) để thông báo sai sót (với trường hợp cần gửi).

- Điều chỉnh hóa đơn: Áp dụng khi hóa đơn cần sửa đổi thông tin mà không cần hủy hoặc thay thế.

- Thay thế hóa đơn: Sử dụng trong trường hợp hóa đơn sai nghiêm trọng và cần thay thế hoàn toàn.

Bước 3: Thông báo với người mua và cơ quan thuế

- Người bán thực hiện lập Mẫu số 04/SS-HĐĐT gửi thông báo đến cơ quan thuế về hóa đơn sai sót (với trường hợp cần gửi).

- Người bán phải thông báo cho người mua và lập văn bản thỏa thuận ghi rõ nội dung sai trong trường hợp lựa chọn điều chỉnh hoặc thay thế hóa đơn điện tử đã lập sai.

Bước 4: Lập hóa đơn điều chỉnh hoặc thay thế

- Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập sai sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế)

✅ BẢNG TỔNG HỢP CÁCH XỬ LÝ HÓA ĐƠN ĐIỆN TỬ CÓ SAI SÓT

| STT | Trường hợp sai sót | Mức độ | Cách xử lý |

| 1 | Sai tên, địa chỉ người mua (đúng MST) | Không trọng yếu | – Thông báo cho người mua – Gửi mẫu 04/SS-HĐĐT đến cơ quan thuế – Không lập lại HĐ – Gửi cho người mua kết quả đã thông báo cho cơ thuế về sai sót |

| 2 | Sai MST, số tiền, thuế suất, hàng hóa | Trọng yếu | – Lập văn bản thỏa thuận – Lập HĐ điều chỉnh hoặc HĐ thay thế – Ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế và gửi lại hóa đơn đúng cho người mua. |

| 3 | Nhiều HĐ sai giống nhau trong tháng (cùng người mua) | Trọng yếu | – Lập 1 HĐ điều chỉnh/thay thế – Đính kèm bảng kê 01/BK-ĐCTT – Ký số trên hóa đơn điện tử mới điều chỉnh/ thay thế và gửi lại hóa đơn đúng cho người mua. |

| 4 | Cơ quan thuế phát hiện sai sót | Trọng yếu | – Rà soát theo thông báo 01/TB-RSĐT – Điều chỉnh hoặc thay thế theo quy định |

| 5 | Trả lại hàng hóa, dịch vụ | Trọng yếu | – Người bán lập HĐ điều chỉnhhoặc- Người mua lập HĐ trả lại nếu có thỏa thuận |

| 6 | Điều chỉnh theo kết luận của cơ quan nhà nước | Trọng yếu | – Lập HĐ điều chỉnh phần tăng (+) hoặc giảm (-) – Kê khai đúng kỳ phát sinh |

| 7 | Chiết khấu thương mại theo doanh số/số lượng | Trọng yếu | – Lập HĐ điều chỉnh kèm bảng kê nếu nhiều HĐ – Kê khai tại kỳ phát sinh điều chỉnh |

| 8 | Hủy/chấm dứt dịch vụ đã thu tiền trước | Trọng yếu | – Lập HĐ điều chỉnh – Ghi rõ: “Điều chỉnh cho HĐ số…” |

| 9 | Hoàn phí dịch vụ thanh toán thẻ ngân hàng | Trọng yếu | – Tổ chức tín dụng lập HĐ điều chỉnh – Ghi rõ điều chỉnh cho HĐ nào |

| 10 | Điều chỉnh trong lĩnh vực viễn thông | Trọng yếu | – Lập HĐ điều chỉnh dựa trên bảng kê, biên bản với khách hàng/đối tác |

📌 Lưu ý chung:

- Mỗi lần xử lý sai sót chỉ dùng 1 phương thức: điều chỉnh hoặc thay thế và phải duy trì thống nhất nếu phát sinh sai sót tiếp theo trên cùng hóa đơn.

- Văn bản thỏa thuận giữa người bán và người mua là bắt buộc với sai sót trọng yếu.

- Với hóa đơn có mã, phải gửi cơ quan thuế để cấp lại mã trên hóa đơn mới.

Nếu bạn cũng đang gặp khó khăn trong việc quản lý sổ sách kế toán HKD. Hãy liên hệ cho Thuận Việt qua hotline 0392 616 085 để được tư vấn và giúp đỡ.

Thông tin liên hệ Thuận Việt: - 📲Số điện thoại: 0392 616 085 ( Zalo) – Hotline: (028) 66848185

- 📌Địa chỉ: Lầu 3.04, Tòa Nhà ST Moritz, Số 1014 Phạm Văn Đồng, P.Hiệp Bình Chánh, TP Thủ Đức.

- Email: [email protected]

- 🌏Web: hocketoanthuchanh.com – ketoanthuanviet.com