Cách kê khai bổ sung thuế GTGT

Kế toán kê khai bổ sung điều chỉnh tờ khai thuế GTGT khi phát hiện có sai sót như:

+Kê khai điều chỉnh tăng – giảm thuế GTGT

+Kê khai sai số tiền thuế

+Bỏ sót quên không kê khai hoá đơn…

+Các chỉ tiêu khác như số dư đầu kỳ …..

I. Các quy định liên quan đến kê khai điều chỉnh bổ sung tờ khai thuế GTGT:

1. Theo điều 47 của Luật Quản lý thuế số 38/2019/QH14 thì:

– Khi DN phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

– Khi cơ quan thuế, cơ quan có thẩm quyền đã công bố quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế thì người nộp thuế vẫn được khai bổ sung hồ sơ khai thuế; cơ quan thuế thực hiện xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này.

– Sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

+ Người nộp thuế được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này;

+ Trường hợp người nộp thuế phát hiện hồ sơ khai thuế có sai, sót nếu khai bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

2. Theo quy định tại khoản 4, điều 7 của Nghị định 126/2020/NĐ-CP thì:

– Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan, không phải nộp Tờ khai bổ sung.

+ Trường hợp chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế khai bổ sung hồ sơ khai thuế của tháng, quý có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

+ Trường hợp đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm; riêng trường hợp khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

– Người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền thuế đã được hoàn thừa và tiền chậm nộp vào ngân sách nhà nước (nếu có).

– Trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại. Người nộp thuế chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.

II. Hướng dẫn cách kê khai điều chỉnh bổ sung thuế GTGT:

Doanh nghiệp tiến hành thực hiện làm tờ khai điều chỉnh bổ sung cho tờ khai thuế có sai sót để nộp lại cho cơ quan thuế.

Ví dụ:

Ngày 20/09/2023, Công ty Phát hiện tờ khai thuế GTGT Quý 2/2023 bị sai thì Kế toán tiền hành làm tờ khai điều chỉnh bổ sung .

Hoàn thành tờ khai bổ sung điền lại số liệu đúng trên các chỉ tiêu tờ khai theo số liệu đúng.

2. Hồ sơ khai bổ sung hồ sơ khai thuế bao gồm:

– Tờ khai bổ sung;

– Bản giải trình khai bổ sung và các tài liệu có liên quan.

3. Cách kê khai điều chỉnh, bổ sung hồ sơ khai thuế giá trị gia tăng có sai sót:

Tình huống: Ngày 18/07/2023, Công ty Thuận Việt đã làm nộp tờ khai thuế GTGT của Quý 2/2023 như sau:

(Đây là tờ khai thuế GTGT chính thức lần đầu của kỳ quý 2/2023) và đươc cơ quan thuế chấp nhận.

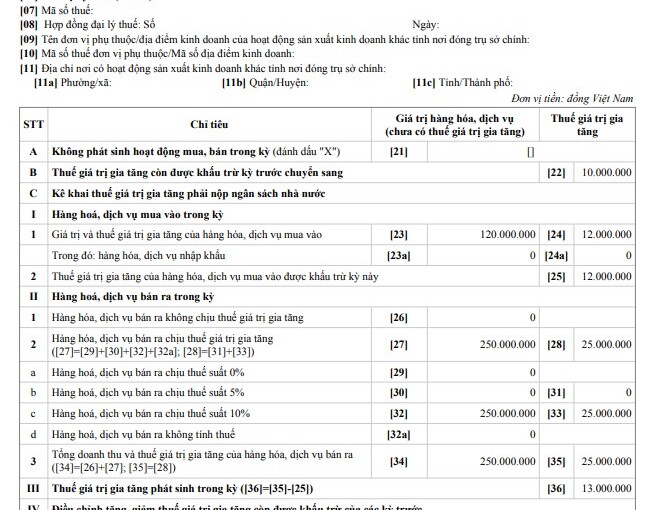

| TỜ KHAI THUẾ GIÁ TRỊ GIA TĂNG (Mẫu số 01/GTGT) | ||||||||||||||

| (Áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh) | ||||||||||||||

| [01a] Tên hoạt động sản xuất kinh doanh: Hoạt động sản xuất kinh doanh thông thường | ||||||||||||||

| [01b] Kỳ tính thuế: | Quý 2 năm 2023 | |||||||||||||

| [02] Lần đầu: | X | [03] Bổ sung lần thứ: | ||||||||||||

| [04] Tên người nộp thuế: | CÔNG TY TNHH DỊCH VỤ TƯ VẤN KẾ TOÁN THUẾ THUẬN VIỆT | |||||||||||||

| [05] Mã số thuế: | 0310415290 | |||||||||||||

| [06] Tên đại lý thuế (nếu có): | ||||||||||||||

| [07] Mã số thuế: | ||||||||||||||

| [08] Hợp đồng đại lý thuế: Số | ngày | |||||||||||||

| [09] Tên đơn vị phụ thuộc/địa điểm kinh doanh của hoạt động sản xuất kinh doanh khác tỉnh nơi đóng trụ sở chính: | ||||||||||||||

| [10] Mã số thuế đơn vị phụ thuộc/Mã số địa điểm kinh doanh: | ||||||||||||||

| [11] Địa chỉ nơi có hoạt động sản xuất kinh doanh khác tỉnh nơi đóng trụ sở chính: | ||||||||||||||

| [11c] Tỉnh/Thành phố | ||||||||||||||

| [11b] Quận/Huyện | ||||||||||||||

| [11a] Phường/xã | ||||||||||||||

| Đơn vị tiền: Đồng Việt Nam | ||||||||||||||

| STT | Chỉ tiêu | Giá trị hàng hóa, dịch vụ (chưa có thuế giá trị gia tăng) |

Thuế giá trị gia tăng | |||||||||||

| A | Không phát sinh hoạt động mua, bán trong kỳ (đánh dấu “X”) | [21] | ||||||||||||

| B | Thuế giá trị gia tăng còn được khấu trừ kỳ trước chuyển sang | [22] | 10.000.000 | |||||||||||

| C | Kê khai thuế giá trị gia tăng phải nộp ngân sách nhà nước | |||||||||||||

| I | Hàng hoá, dịch vụ mua vào trong kỳ | |||||||||||||

| 1 | Giá trị và thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào | [23] | 120.000.000 | [24] | 12.000.000 | |||||||||

| Trong đó: hàng hóa, dịch vụ nhập khẩu | [23a] | 0 | [24a] | 0 | ||||||||||

| 2 | Thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào được khấu trừ kỳ này | [25] | 12.000.000 | |||||||||||

| II | Hàng hoá, dịch vụ bán ra trong kỳ | |||||||||||||

| 1 | Hàng hóa, dịch vụ bán ra không chịu thuế giá trị gia tăng | [26] | 0 | |||||||||||

| 2 | Hàng hóa, dịch vụ bán ra chịu thuế giá trị gia tăng ([27]=[29]+[30]+[32]+[32a]; [28]=[31]+[33]) | [27] | 170.000.000 | [28] | 17.000.000 | |||||||||

| a | Hàng hoá, dịch vụ bán ra chịu thuế suất 0% | [29] | 0 | |||||||||||

| b | Hàng hoá, dịch vụ bán ra chịu thuế suất 5% | [30] | 0 | [31] | 0 | |||||||||

| c | Hàng hoá, dịch vụ bán ra chịu thuế suất 10% | [32] | 170.000.000 | [33] | 17.000.000 | |||||||||

| d | Hàng hoá, dịch vụ bán ra không tính thuế | [32a] | 0 | |||||||||||

| 3 | Tổng doanh thu và thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ([34]=[26]+[27]; [35]=[28]) | [34] | 170.000.000 | [35] | 17.000.000 | |||||||||

| III | Thuế giá trị gia tăng phát sinh trong kỳ ([36]=[35]-[25]) | [36] | 5.000.000 | |||||||||||

| IV | Điều chỉnh tăng, giảm thuế giá trị gia tăng còn được khấu trừ của các kỳ trước | |||||||||||||

| 1 | Điều chỉnh giảm | [37] | 0 | |||||||||||

| 2 | Điều chỉnh tăng | [38] | 0 | |||||||||||

| V | Thuế giá trị gia tăng nhận bàn giao được khấu trừ trong kỳ | [39a] | 0 | |||||||||||

| VI | Xác định nghĩa vụ thuế giá trị gia tăng phải nộp trong kỳ: | |||||||||||||

| 1 | Thuế giá trị gia tăng phải nộp của hoạt động sản xuất kinh doanh trong kỳ {[40a]=([36]-[22]+[37]-[38]-[39a]) ≥ 0} |

[40a] | 0 | |||||||||||

| 2 | Thuế giá trị gia tăng mua vào của dự án đầu tư được bù trừ với thuế GTGT còn phải nộp của hoạt động sản xuất kinh doanh cùng kỳ tính thuế ([40b]≤[40a]) | [40b] | 0 | |||||||||||

| 3 | Thuế giá trị gia tăng còn phải nộp trong kỳ ([40]=[40a]-[40b]) | [40] | 0 | |||||||||||

| 4 | Thuế giá trị gia tăng chưa khấu trừ hết kỳ này {[41]=([36]-[22]+[37]-[38]-[39a]) ≤ 0} | [41] | 5.000.000 | |||||||||||

| 4.1 | Thuế giá trị gia tăng đề nghị hoàn ([42] ≤ [41]) | [42] | 0 | |||||||||||

| 4.2 | Thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau ([43]=[41]-[42]) | [43] | 5.000.000 | |||||||||||

| NHÂN VIÊN ĐẠI LÝ THUẾ | ||||||||||||||

| Họ và tên: | Người ký: | Le Binh | ||||||||||||

| Chứng chỉ hành nghề số: | Ngày ký: | 18/07/2023 | ||||||||||||

Đến ngày 20/09/2023, Kế toán kiểm tra phát hiện ra đã kê khai sót 1 hóa đơn đầu ra ngày 30/06/2023

+ Giá trị chưa thuế: 100.000.000đ

+ Tiền thuế GTGT 10%: 10.000.000đ

=> Khi phát hiện , kế toán sẽ phải làm tờ khai điều chỉnh bổ sung tờ khai thuế GTGT của Q2/2023 để điều chỉnh sai sót:

Trình tự thực hiện kê khai điều chỉnh bổ sung tờ khai thuế GTGT trên phần mềm HTKK như sau:

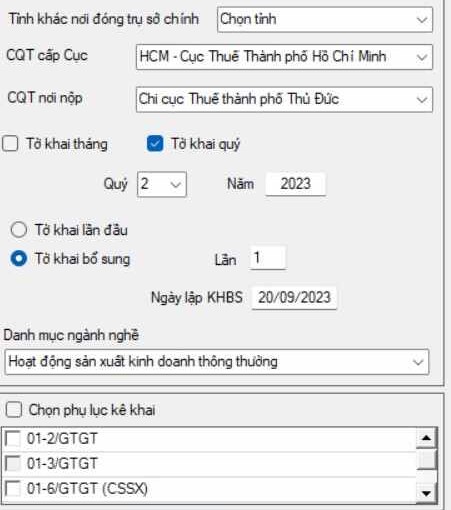

Bước 1: Mở tờ khai thuế có sai sót:

Trong tình huống: công ty Thiên Ưng đang làm sai tờ khai thuế GTGT nên khi làm điều chỉnh bổ sung sẽ vào mục “Thuế Giá Trị Gia Tăng” để chọn loại tờ khai cần điều chỉnh

Bước 2: Chọn kỳ đã kê khai sai

Tờ khai đó bị sai ở kỳ nào thì chọn đúng kỳ bị sai đó

Phát hiện ra tờ khai thuế của kỳ nào (tháng/quý) bị sai thì:

=> Vào PM HTKK chọn đúng kỳ bị sai đó.

Theo Tình huống: Ngày 20/09/2023, phát hiện ra tờ khai thuế GTGT của quý 2/2023 có sai sót thì khi làm tờ khai điều chỉnh bổ sung sẽ vào phần mềm HTKK chọn tờ khai thuế GTGT, chọn kỳ có sai sót là quý 2 năm 2023 như sau

Bước 3: Chọn trạng thái tờ khai:

Kể từ thời điểm Doanh nghiệp đã nhận được Thông báo chấp nhận hồ sơ khai thuế đối với Tờ khai thuế “Lần đầu” mà muốn nộp lại tờ khai của kỳ tính thuế đó thì phải chọn trạng thái tờ khai là Tờ khai bổ sung (Không phân biệt trong hay ngoài thời hạn nộp tờ khai)

Bước 4: Chọn số lần khai bổ sung

Ví dụ: ngày 18/07/2023, đã nộp tờ khai Q2/2023 lần đầu được CQT chấp nhận

+ Đến ngày 20/09/2023, phát hiện tờ khai Q2/2023 bị sai và làm điều chỉnh bổ sung thì chọn: Lần 1

+ Nếu sau này, lại phát hiện tờ khai Q1/2023 đã điều chỉnh lần 1 bị sai nên lại làm điều chỉnh bổ sung thì chọn: Lần 2 cho kỳ Quý 2.23

+ Cứ thế tăng lên cho các lần sau nếu tiếp tục phát hiện ra sai sót tiếp.

Theo tình huống: Công ty Thuận Việt đang thực hiện làm tờ khai điều chỉnh bổ sung lần 1 cho tờ khai thuế GTGT của kỳ Quý 2/2023 nên để là “Lần 1”

Bước 5: Kiểm tra lại ngày lập KHBS (khai bổ sung)

Phần mềm mặc định lấy theo ngày trên máy tính (Nhưng vẫn cho phép sửa)

Lưu ý:

+ Ngày lập tờ khai bổ sung phải <= Hạn nộp tờ khai chính thức + 10 năm

+ Ngày bổ sung không được lớn hơn ngày hiện tại (tức là không được nhập ngày lập KHBS lớn hơn ngày trên máy tính của bạn)

Bước 6: Bấm “Đồng ý” để vào tờ khai điều chỉnh

Sau khi đã lựa chọn xong các thông tin tại bảng “Chọn kỳ tính thuế” thì các bạn bấm vào “Đồng ý” để vào tờ khai điều chỉnh

Lưu ý:

Nếu ở tờ khai lần đầu hoặc lần bổ sung N-1, NTT đã kê khai phụ lục nào thì ở Tờ khai bổ sung/ Tờ khai bổ sung lần N, Phần mềm sẽ mặc định tích chọn phụ lục đó và cho phép NNT đính kèm thêm cả các phụ lục khác chưa được kê khai.

Bước 7: Điều chỉnh tờ khai

Phần mềm sẽ lấy dữ liệu của Tờ khai gần nhất trong cùng kỳ tính thuế làm dữ liệu mặc định trên Tờ khai điều chỉnh

Nếu là tờ khai bổ sung lần 1 thì lấy dữ liệu của tờ khai lần đầu, nếu là tờ khai bổ sung lần 2 thì lấy dữ liệu lần bổ sung 1, nếu là tờ khai bổ sung lần n thì lấy dữ liệu lần bổ sung n-1

Doanh nghiệp sẽ kê khai bổ sung điều chỉnh trực tiếp trên Tờ khai điều chỉnh, kê khai như tờ khai thay thế, sau đó ứng dụng sẽ tự động lấy các chỉ tiêu điều chỉnh liên quan đến số thuế phải nộp lên KHBS (NNT không kê khai trên KHBS)

Tìm đến lỗi sai trên tờ khai để sửa thành số liệu đúng.

Trong tình huống của công ty Thuận Việt sót hóa đơn đầu ra thì thực hiện điều chỉnh:

Xác định:

+ Lỗi sai: Kê khai sót hóa đơn đầu ra

+ Vì là loại hóa đơn đầu ra nên sẽ liên qua đến các chỉ tiêu: từ 26 đến 32a

+ Vì thuế suất trên hóa đơn đầu ra bị bỏ sót là 10% nên phải điều chỉnh tại các chỉ tiêu: 32 và 33

+ Vì bỏ sót hóa đơn đầu ra tức là kê khai thiếu nên phải thực hiện điều chỉnh Tăng (Bằng cách cộng thêm vào) tại các chỉ tiêu liên quan đã kê khai thiếu trước đó

Xác định số liệu đúng để gõ vào phần mềm:

| Chỉ tiêu [32] điều chỉnh | = | Chỉ tiêu [32] trên tờ khai lần đầu bị sai, sót | + | Giá trị HH-DV bán ra chưa thuế bị bỏ sót trên hóa đơn đầu ra |

| = | 170.000.000 | + | 100.000.000 | |

| = | 270.000.000 => Đây là giá trị đúng để đưa vào tờ khai thuế GTGT của quý 2/2023 => Gõ số tiền này vào chỉ tiêu 32 trên “Tờ khai điều chỉnh” trên phần mềm HTKK |

|||

| Chỉ tiêu [33] điều chỉnh | = | Chỉ tiêu [33] trên tờ khai lần đầu bị sai, sót | + | Tiền thuế GTGT bị bỏ sót trên hóa đơn đầu ra |

| = | 17.000.000 | + | 10.000.000 | |

| = | 27.000.000 => Đây là giá trị đúng để đưa vào tờ khai thuế GTGT của quý 2/2023 => Số tiền này sẽ được kê khai điều chỉnh vào chỉ tiêu 33 trên “Tờ khai điều chỉnh” trên phần mềm HTKK |

|||

| Lưu ý: | Sau khi điều chỉnh xong chỉ tiêu 32 thì các bạn ấn “Tab” trên bán phím hoặc bấm sang 1 chiêu khác trên phần mềm thì phần mềm tự tổng hợp số liệu cho chỉ tiêu 33 (Chỉ tiêu 33 = 10% x Chỉ tiêu 32) => Kế toán không cần gõ số tiền vào chỉ tiêu 33 trên “Tờ khai điều chỉnh” mà chỉ cần kiểm tra lại thôi | |||

Tờ khai điều chỉnh sẽ được nhập số liệu như sau:

– Bước 8: Nhập mã giao dịch điện tử Tại tab “01-KHBS”:

Thực hiện tại tab TỜ KHAI BỔ SUNG (01-KHBS)

Tại Chỉ tiêu [02]: Mã giao dịch điện tử của tờ khai lần đầu có sai, sót cần bổ sung, điều chỉnh.

Tiến hành nhập mã giao dịch điện tử trên Thông báo chấp nhận hồ sơ khai thuế theo mẫu 01-2/TB-TĐT của hồ sơ khai thuế lần đầu.

Cách tra cứu giao dịch điện tử:

Cách 1: Tra cứu trên hệ thống thuedientu.gdt.gov.vn

Cách 2: Kiểm tra tại thông báo tiếp nhận hoặc xác nhận hồ sơ thuế điện tử đã được gửi vào Mail cho doanh nghiệp

Lưu ý: Hiện nay thì nếu bạn không nhập mã giao dịch điện tử lên tờ khai bổ sung 01/KHBS thì khi bạn bấm “Ghi” phần mềm sẽ cảnh báo (và đưa ra thông tin là “Bắt buộc nhập”)

Nhưng nếu bạn không nhập thông tin về giao dịch điện tử lên tờ khai bổ sung 01/KHBS thì bạn vẫn kết xuất được tờ khai vẫn nộp được hồ sai khai bổ sung qua mạng

Đối với tình huống của công ty Thiên Ưng thì thực hiện lấy mã giao dịch điện tử tại mail là thông báo tiếp nhận hoặc xác nhận hồ sơ thuế điện tử là 1255678

– Bước 9: Bấm “Tổng hợp KHBS”

Để phần mềm tổng hợp số liệu lên tờ khai bổ sung (01/KHBS) và bản giải trình khai bổ sung (01-1/KHBS)

Sau khi bấm “Tổng hợp KHBS” thì phần mềm sẽ hiện thị ra thông báo “Tổng hợp dữ liệu lên KHBS thành công” thì các bạn bấm vào “Đóng“

Bước 10: Xác định kết quả của việc kê khai điều chỉnh bổ sung

Xác định tại tờ khai bổ sung (01/KHBS)

Cụ thể là tại: Phần A

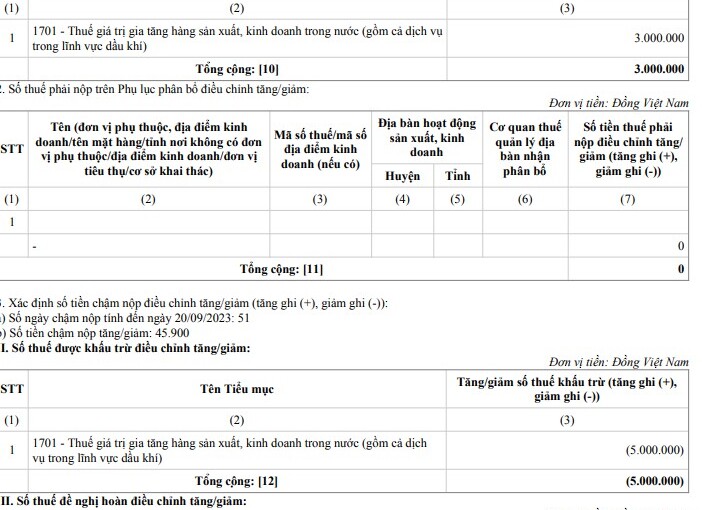

A. Xác định tăng/giảm số thuế phải nộp và tiền chậm nộp, tăng/giảm số thuế được khấu trừ, tăng/giảm số thuế đề nghị hoàn:

I. Xác định tăng/giảm số thuế phải nộp và tiền chậm nộp:

1. Số thuế phải nộp trên tờ khai điều chỉnh tăng/giảm:

Dòng tổng cộng, Mã chỉ tiêu số [10] Tăng/giảm số thuế phải nộp

Phần mềm tự động lấy Số liệu từ cột (7) của bản giải trình mẫu số 01-1/KHBS (số liệu điều chỉnh tăng, giảm phải nộp)

Dòng tổng cộng, Mã chỉ tiêu số [12] Tăng/giảm số thuế khấu trừ

(Phần mềm tự động lấy từ Chỉ tiêu [08] bên phụ lục 01-1/KHBS)

Xác định kết quả:

+ Hiển thị ra 0 tức là không liên quan

+ Phát sinh số tiền với giá trị dương -> Tức là tăng

+ Phát sinh số tiền có dấu ngoặc đơn là giá trị âm -> Tức là giảm

Trường hợp 1: Mã chỉ tiêu số [10] > 0 => Kết quả: Tăng số tiền thuế GTGT còn phải nộp

=> Phải mang số tiền phát sinh dương tại chỉ tiêu 10 đi nộp

+ Cùng với số tiền phạt chậm nộp tại mục 3, phần I (nếu có) (phần mềm tự động tính, cho phép sửa -> Cần phải kiểm tra và xác định lại (nếu phần mềm tính không đúng))

Lưu ý:

Theo quy định tại khoản 1, điều 55 của Luật quản lý thuế thì:

“Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.”

Nên:

+ Nếu làm tờ khai điều chỉnh bổ sung trong thời hạn nộp tiền thuế của kỳ tính thuế có hồ sơ sai sót đó thì dù có phát sinh chỉ tiêu số [10] > 0 tức là tăng số thuế phải nộp thì sẽ không bị phạt chậm nộp (dòng “b) Số tiền chậm nộp” trong mục 3 sẽ vẫn bằng 0)

+ Nếu làm tờ khai điều chỉnh bổ sung ngoài thời hạn nộp tiền của kỳ tính thuế có hồ sơ sai sót đó thì sẽ có phát sinh chỉ tiêu số [10] > 0 tức là tăng số thuế phải nộp thì đây là số phạt chậm nộp phải nộp về NSNN cũng với số tiền phải nộp thêm tại chỉ tiêu số 10 (dòng “b) Số tiền chậm nộp” trong mục 3 sẽ vẫn xuất hiện số tiền chậm nộp)

Cách tính số tiền phạt chậm nộp khi làm tờ khai điều chỉnh bổ sung như sau:

Theo điểm b, khoản 1, điều 59 của Luật quản lý thuế:

Người nộp thuế khai bổ sung hồ sơ khai thuế làm tăng số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện khai thiếu số tiền thuế phải nộp thì phải nộp tiền chậm nộp đối với số tiền thuế phải nộp tăng thêm kể từ ngày kế tiếp ngày cuối cùng thời hạn nộp thuế của kỳ tính thuế có sai, sót hoặc kể từ ngày hết thời hạn nộp thuế của tờ khai hải quan ban đầu;

Trường hợp 2: Mã chỉ tiêu số [10] < 0 => Kết quả: giảm số thuế GTGT phải nộp

Trường hợp 2.1: Chưa nộp số tiền thuế ở tờ khai sai sót đang điều chỉnh: thì thực hiện bù trừ và nộp theo số đã điều chỉnh

Trường hợp 2.2: Đã nộp số tiền thuế ở tờ khai sai sót đang điều chỉnh: thì Doanh nghiệp tự theo dõi số tiền phát sinh âm tại chỉ tiêu 10 này và bù trừ vào các kỳ sau, khi phát sinh tiền thuế phải nộp

(Trường hợp này được xác định là đã nộp thừa tiền thuế)

Ví dụ:

Qúy 2/2023: Ngày 10/07/2023, công ty A thực hiện làm và nộp tờ khai thuế GTGT lần đầu của Q2/2023

Có số tiền phát sinh tại chỉ tiêu 40 – thuế GTGT phải nộp = 5.000.000 => Đã nộp về NSNN

Ngày 10/09/2023, Công ty A phát hiện tờ khai thuế GTGT của quý 2/2023 có sai sót và thực hiện làm điều chỉnh bổ sung lần 1 tờ khai thuế GTGT của Q2/2023:

Trên tờ khai bổ sung (01/KHBS) Ra kết quả tại chỉ tiêu 10 = (2.000.000) (giảm số thuế GTGT phải nộp 2.000.000đ)

=> Sau khi điều chỉnh tờ khai xong => Nộp tờ khai điều chỉnh bổ sung lần 1 về về cơ quan thuế rồi thì đây chính là số tiền thuế GTGT công ty A đã nộp thừa => Công ty A sẽ tự theo dõi và bù trừ vào các kỳ sau

Ngày 15/10/2023: Công ty A thực hiện làm và nộp tờ khai thuế GTGT của Q3/2023

Có số tiền phát sinh tại chỉ tiêu 40 – thuế GTGT phải nộp = 3.000.000

Tiến hành bù từ: 2.000.000 phát sinh âm tại chỉ tiêu số 10 trên tờ khai điều chỉnh bổ sung 01/KHBS của quý 2/2023:

3.000.000 phải nộp của quý 2/2023 bù trừ với 2.000.000 (đã nộp thừa đang theo dõi) = 3.000.000 – 2.000.000 = 1.000.000 => Đây là số tiền còn phải nộp về NSNN sau khi bù trừ

Trường hợp 3: Mã chỉ tiêu số [12] > 0 => Kết quả: Tăng số tiền thuế GTGT được khấu trừ

=> Cho số tiền phát sinh dương tại chỉ tiêu 12 trên tờ khai bổ sung “01/KHBS” này vào chỉ tiêu 38 – Điều chỉnh tăng trên tờ khai 01/GTGT của kỳ kê khai thuế GTGT hiện tại (kỳ làm bổ sung điều chỉnh)

Kỳ hiện tại là kỳ nào?

Ví Dụ:

Ngày 05/04/2023: đã làm và nộp tờ khai lần đầu của qúy 1/2023 và đã được cơ quan thuế gửi thông báo chấp nhận

Ngày 15/9/2023 (Quý 3/2023) thực hiện điều chỉnh bổ sung tờ khai quý 1/2023 (Đây là kỳ làm tờ khai điều chỉnh bổ sung )

Trên tờ khai bổ sung 01/KHBS ra chỉ tiêu 12 = 5.000.000 (Tăng số thuế GTGT được khấu trừ)

=> Cho số tiền 5.000.000 này vào chỉ tiêu 38 của Qúy 3/2023 (đây là kỳ hiện tại, kỳ (quý) thực hiện làm tờ khai điều chỉnh bổ sung)

Trường hợp 4: Mã chỉ tiêu số [12] < 0 => Kết quả: giảm số tiền thuế GTGT được khấu trừ

=> Cho số tiền phát sinh âm tại chỉ tiêu 12 trên tờ khai bổ sung “01/KHBS” này vào chỉ tiêu 37 – Điều chỉnh giảm trên tờ khai 01/GTGT của kỳ kê khai thuế GTGT hiện tại

– Bước 11: Ghi lý do điều chỉnh

Ghi tại tab 01-1/KHBS BẢN GIẢI TRINH KHAI BỔ SUNG

Tại cột 8 – Lý do: ghi lý do vì sao doanh nghiệp làm tờ khai điều chỉnh bổ sung

– Bước 12: Kết xuất XML và gửi tờ khai bổ sung qua mạng.

———————————————————————————

Kế toán Thuận Việt có khai giảng khóa học thực hành trên chứng từ thực tế. Các bạn muốn có kinh nghiệm sâu về kế toán, thuế tham khảo khóa học

Chuyên Dịch vụ kế toán, BHXH, thành lập công ty, đào tạo học kế toán thực hành

ĐC: VP 3.04 Tòa nhà STMoritz, Số 1014 Phạm Văn Đồng,TP. Thủ Đức

ĐT: (028) 66848185 – 0392616085

Hotline : 0907.958.205

Zalo : 0392616085

Email: [email protected]