")

Doanh nghiệp, cá nhân đều phải thục hiện hoặc toán tạm ứng tiền lương ít nhất một lần trong đời. Vậy cách để tạm ứng tiền lường sao cho đúng và không bị sai. Cùng Thuận Việt tìm hiểu ngay bài viết bên dưới nhé

1. Hạch toán tạm ứng lương cho nhân viên là gì?

Tạm ứng lương cho nhân viên là một khoản tiền mà nhà tuyển dụng chi trả trước khi ngày nhận lương chính thức. Thông thường, tạm ứng lương được trừ vào số tiền lương chính thức của nhân viên sau đó.

Hạch toán tạm ứng lương cho nhân viên là quá trình ghi nhận khoản tạm ứng lương vào hệ thống kế toán của công ty. Khi công ty cung cấp tạm ứng lương cho nhân viên, khoản tạm ứng này cần được hạch toán để phản ánh đúng thông tin trong BCTC và quản lý tài chính của công ty. Khoản tạm ứng lương này sẽ được hạch toán như một khoản nợ đối với công ty, cho đến khi nó được trừ vào lương chính thức của nhân viên.

2. Quy định về tạm ứng lương cho nhân viên

Thông thường, các quy định này có thể liên quan đến việc xác định số tiền tạm ứng tối đa mà một nhân viên có thể nhận, thủ tục hành chính liên quan đến việc yêu cầu tạm ứng, cách thức hạch toán và trừ tạm ứng vào lương chính thức sau này, cũng như các quy định về trách nhiệm và bảo mật thông tin liên quan đến tạm ứng lương. Để biết rõ hơn về quy định cụ thể, bạn nên tham khảo Quy chế lao động và các tài liệu nội bộ của công ty mình.

Xem chi tiết tại Bộ Luật Lao động số 45/2019/QH14 về quy định, tạm ứng lương, thời gian thực hiện tạm ứng lương của người lao động. Tóm tắt như sau:

- khoản 1 điều 101: Được ứng lương theo thỏa thuận giữa NLĐ và người sử dụng ao động. (không được tính lãi trên khoản lương tạm ứng)

- Tại khoản 2 điều 101: Được tạm ứng lương để thưc hiện nghĩa vụ công dân thừi gian từ 01 tuần đến không quá 01 tháng nghỉ.

- Tạm ứng trong thời gian nghỉ hằn ngày: Được trả ít nhất khoản tiền ứng tương đương với tiền lương những ngày nghỉ (áp dụng tại khoản 3 điều 101).

- Nhận lương tạm ứng theo sản phẩm, theo khoán (khoản 3 Điều 97): Nhận tiền tạ ứng theo khối lượng công việc đã àm trong tháng đó.

- Trường hợp nhập ngũ thì không được ứng lương.

a) Các lỗi sai phổ biến kế toán khi hạch toán tạm ứng lương

Khi mới đảm nhận công việc, kế toán mới thường hay mắc phải các lỗi. Có 03 lỗi hay mắc phải như sau:

- Hạch toán sai vào tài khoản 141: Đúng nhất mới là TK 334

Lỗi sai có thể là bạn chưa nắm rõ vấn đề, sảy ra trường hợp nhầm lẫn với tài khoản tam ứng tiền lương, tiền công cho NLĐ.

Theo quy định tại Điều 53 Thông tư 200 – Khoản tạm ứng được sử dụng để thanh toán lương cho người lao động thuộc tài khoản nợ phải trả => Tạm ứng tiền lương, tiền công cho NLĐ sử dụng tài khoản 334.

- Sai đối tượng và mục đích:

Điều kiện để thực hiện hạch toán: Doanh nghiệp tạm ứng cho người lao động đang làm việc tại doanh nghiệp. Khoản tạm ứng này phải được sử dụng vào mục đích thực hiện nhiệm vụ sản xuất, kinh doanh hoặc giải quyết một công việc được phê duyệt, phải được chỉ định bằng văn bản.

- Hạch toán sai tạm ứng mua hàng:

Đây là khoản có thỏa thuận giữa nhà cung cấp. Bản chất của khoản tiền này được sử dụng với mục đích kinh doanh. Sẽ sử dụng TK 331 mà không sủ dụng TK 141 => Nợ TK 141; Có TK 111

b) Hồ sơ để tạm ứng lương

Hồ sơ các khoản tạm ứng

Mẫu hồ sơ tạm ứng gồm các giấy tờ sau:

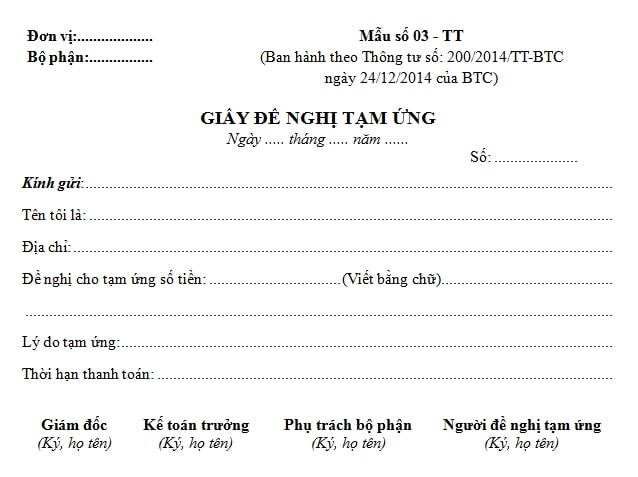

- Giấy đề nghị tạm ứng: Phiếu xác nhận, điền thông tin cá nhân, phần tiền tạm ứng (có thể sử dụng mẫu 03-TT Thông tư 200/2014/TT-BTC);

- Phiếu chi (đối với tiền mặt) và ủy nhiệm chi (đối với chuyển khoản);

- Giấy tờ, tài liệu, chứng từ xác nhận đi kèm (nếu có);

- Trường hợp mua hàng hóa phục vụ kinh doanh, thì kèm theo đơn đặt hàng, phần báo giá…

- Nếu là đi công tác: Thì kèm theo thư mời, kế hoạch công tác hay quyết định đi công tác…

- Cuối cùng, theo dõi hồ sơ hoàn ứng sau khi hoàn tất thủ tục chi tạm ứng. Kiểm tra, xem xét lại hồ sơ có phù hợp không, thiếu gì hay không?

Mẫu hồ sơ hoàn ứng

Sau khi hoàn tất các thủ tục tạm ứng để chi trả. Trường hợp còn dư tiền tạm ứng nhân viên cần phải hoàn trả lại cho doanh nghiệp. Hồ sơ bao gồm:

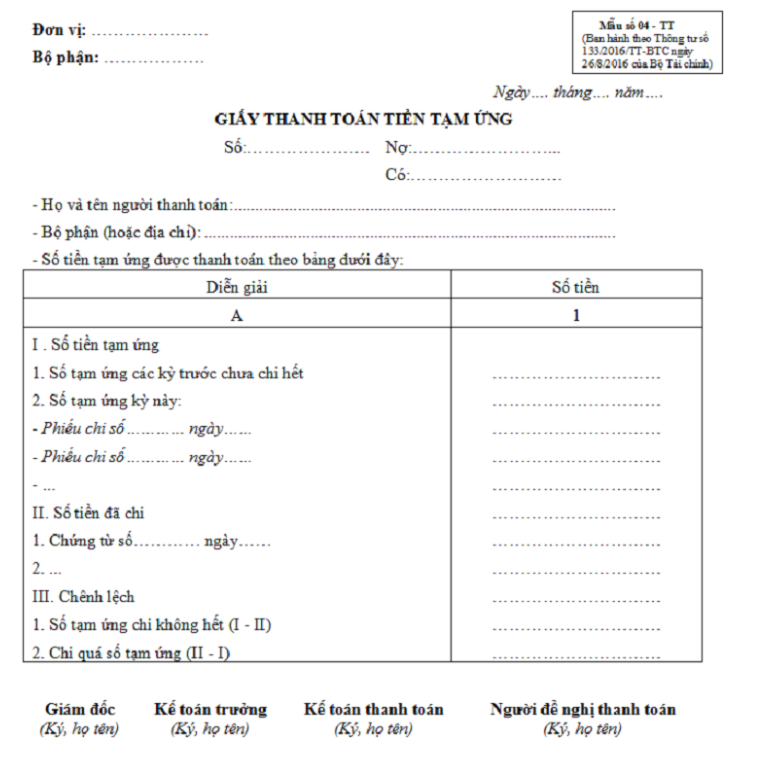

- Giấy thanh toán tiền tạm ứng: (sử dụng mẫu 04-TT Thông tư 200/2014/TT-BTC);

- Hóa đơn, chứng từ chứng minh đi kèm (hóa đơn, bản kê, hóa đơn GTGT, hợp đồng, biên bản nghiệm thu…);

- Phát sinh chi phí thêm: Phải có kèm phiếu chi, ủy nhiệm chi;

- Trường hợp phát sinh khoản tiền dư cần thu lại: có phiếu thu, giấy nộp tiền;

- Các chứng từ khác (nếu có).

Để đảm bảo, doanh nghiệp cần lưu ý sô tiền hoàn tạ ứng cần được chi trả xong cho lần chi tiếp theo. Tránh trường hơp nguồn tiền bị chiếm dụng.

Xem thêm: Khóa học cấp tốc về Bảo hiểm xã hội và tiền lương

Xem thêm: Khóa học thực hành kế toán tổng hợp từ A-Z

Xem thêm: Dịch vụ thành lập công ty tại Thuận Việt

Xem thêm: Dịch vụ kế toán trọn gói, dịch vụ báo cáo tài chính cuối năm.

c) Mức phạt khi không thực hiện tạm ứng lương cho nhân viên bằng tiền mặt

Mức xử phạt cho người sử dụng lao động là các cá nhân. Khi không tạm ứng lương cho NLĐ, trong thời gian tạm đình chỉ công việc. (khoản 2 Điều 17 BLLĐ số 45/2019/QH14. Cụ thể như sau:

| Vi phạm | Mức phạt |

| 01 đến 10 người | 5.000.000 – 10.000.000 đồng |

| 11 đến 50 người | 10.000.000 – 20.000.000 đồng |

| 51 đến 100 người | 20.000.000 – 30.000.000 đồng |

| 101 đến 300 người | 30.000.000 – 40.000.000 đồng |

| > 300 người | 40.000.000 – 50.000.000 đồng |

Lưu ý: Hình phạt đối với tổ chức, doanh nghiệp thì mức phạt này có thể X2 lần. Doanh nghiệp cần lưu ý thực hiện.

Mẫu tạm ứng lương cho nhân viên

Hình mẫu 03 – Đề nghị tạm ứng:

Mẫu số 03: Giấy đề nghị tạm ứng

Thanh toán tiền tạm ứng – Mẫu 04

Mẫu thanh toán tiền tạm ứng

Với nhiều năm kinh nghiệm làm việc. Cung cấp các dịch vụ kế toán, thuế cho nhiều công ty với đa dạng lĩnh vực kinh doanh. Thuận Việt tự tin với những nghiệp vụ mình cung cấp đến khách hàng. Thông tin hạch toán tạm ứng lương cho nhân viên hy vọng sẽ giúp bạn có thêm thông tin bổ ích. Nếu có vẫn đề cần thắc mắc có thể liên hệ với chúng tôi để nhận ngay tư vấn tức thời.