")

Hoàn thuế thu nhận cá nhân là việc người nộp thuế sẽ nhận lại được số tiền thuế đã nộp dư vào ngân sách nhà nước. Vậy thủ tục hoàn thuế thu nhập cá nhân online như thế nào? Đối tượng được hoàn thuế TNCN là ai? Cách tính và tra cứu hồ sơ hoàn thuế TNCN? Cùng Thuận Việt tham khảo ngay bài viết dưới đây.

I. Điều kiện hoàn thuế thu nhập cá nhân

Để biết cá nhân có được hoàn thuế TNCN hay không? Tham khảo thông tin dưới đây.

Quy định có nêu rõ tại khoản 2 Điều 8 quy định về luật thuế TNCN năm 2007. Các thông tin cá nhân được áp dụng hoàn thuế như sau:

Việc đăng ký thuế, kê khai, khấu trừ thuế, nộp thuế, quyết toán thuế, hoàn thuế, xử lý vi phạm pháp luật về thuế và các biện pháp quản lý thuế được thực hiện theo quy định của pháp luật về quản lý thuế.

Như vậy, cá nhân được hoàn thuế trong các trường hợp sau đây:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

- Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

- Các trường hợp khác thực hiện theo quyết định của cơ quan nhà nước có thẩm quyền ban hành.”

Bên cạnh đó, các nhân có thể tham khảo thêm quy định “Hoàn Thuế” Điều 28 tại Thông tư 111/2013/TT-BCT

1. Cách tính tiền thuế được hoàn

Tính tiền hoàn thuế:

Cá nhân nộp thừa tiền thuế khi kết quả là một số dương và ngược lại.

Trong đó:

- Khoản tiền thuế TNCN đã nộp sẽ được xác định dựa trên mức giá nộp tiền vào ngân sách Nhà nước hoặc các chứng từ khấu trừ thuế TNCN liên quan.

- Số thuế TNCN phải nộp được tính = [(Tổng thu nhập chịu thuế – Tổng các khoản giảm trừ) : 12 tháng] x Thuế suất x 12 tháng

II. Nơi tiếp nhận hồ sơ, thủ tục hoàn thuế thu nhập cá nhân online

Bạn có thể làm theo 2 cách sau về thủ tục hoàn thuế thu nhập cá nhân online: Nộp trực tiếp hoặc nộp theo hình thức online qua trang Thuế Việt Nam: http://thuedientu.gdt.gov.vn.

Tham khảo: Hình thức nộp trực tiếp tại đây!

2.1 Thủ tục hoàn thuế thu nhập cá nhân online – Chi tiết

- Hình thức hoàn thuế thu nhập cá nhân online

- Chuẩn bị hồ sơ online

- Nộp hồ sơ online qua trang thuế Việt Nam: https://canhan.gdt.gov.vn/

Hướng dẫn khái quát:

- Đăng nhập vào trang Thuế điện tử, nhập đầy đủ MST, mã kiểm tra (nếu có) > chọn “Tiếp tục”.

- Nhập mật khẩu và bấm chọn “Đăng nhập” để vào trang Thuế điện tử.

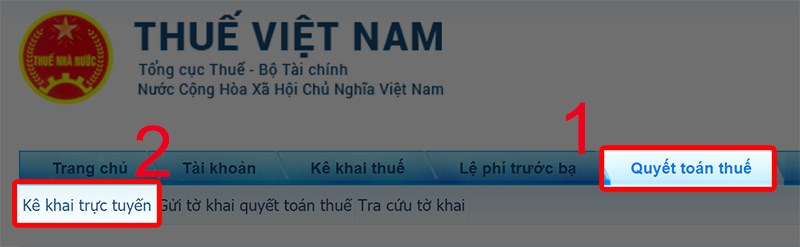

- Tìm chọn vào phần “Quyết toán thuế” > Chọn tiếp “Kê khai trực tuyến”.

- Điền nội dung cần kê khai Online và chọn “Tiếp tục”.

- Khai tờ khai quyết toán thuế > Chọn vào Kết xuất XML.

- Bấm “Nộp tờ khai”. Nhập mã kiểm tra > Tiếp tục.

- In tờ khai vừa kết xuất ra, kèm theo CMND và chứng từ khấu trừ thuế rồi đến nộp tại Cơ quan thuế đã nộp tờ khai online từ trước.

Các bước thực hiện thủ tục hoàn thuế thu nhập cá nhân online trên Website, như sau:

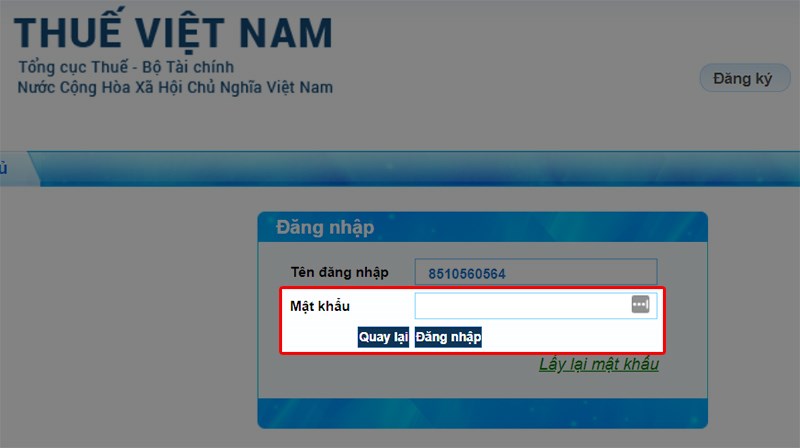

- Bước 1: Đăng nhập trang Thuế: https://canhan.gdt.gov.vn/

Cá nhân vui lòng nhập đầy đủ thông tin MST cá nhân, mã kiểm tra. Rồi bấm “Tiếp tục”.

Đăng nhập tài khoản

Lưu ý: Trường hợp mà quên hoặc muốn tra cứu lại MST cá nhân của mình thì có thể vào: http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp để thực hiện tra cứu nhanh.

- Bước 2: Nhập thông tin mật khẩu > Nhấn đăng nhập để đăng nhập tài khoản.

- Bước 3: Tìm và chọn vào “Quyết toán thuế”. Chọn tiếp phần “Kê khai trực tuyến” để tiến hành kê khai thuế.

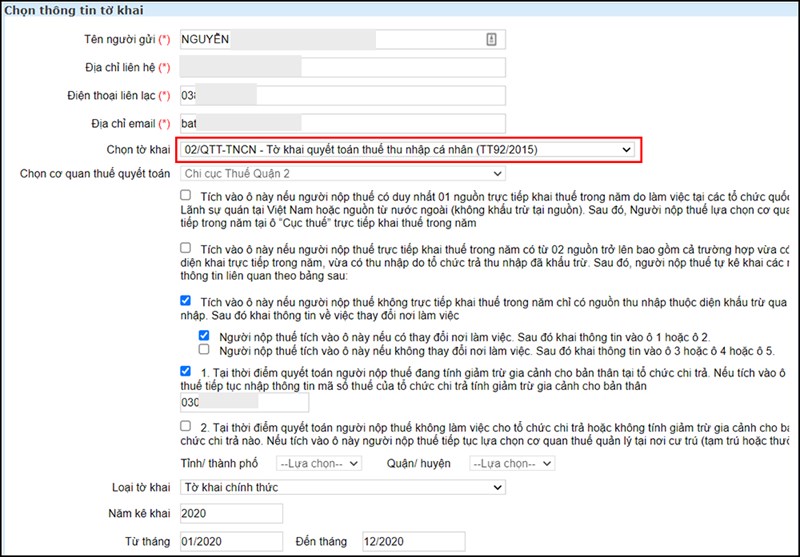

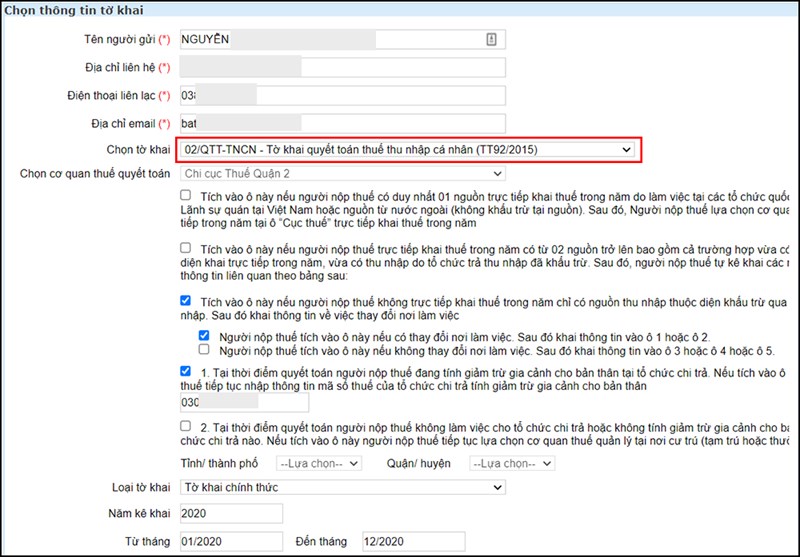

- Bước 4: Điền đầy đủ các thông tin có trong tờ khai trực tuyến, với các nội dung sau:

> Mục “Tên người nộp thuế”: Điền họ tên của người tự quyết toán

> Mục “Địa chỉ liên hệ”: bạn có thể điền địa chỉ thường trú hoặc địa chỉ tạm trú

> Điện thoại liên lạc: Thông tin số điện thoại người tự quyết toán

> Địa chỉ email: Điền email của người tự làm quyết toán

> Chọn tờ khai: Mẫu 02/QTT-TNCN- Tờ khai quyết toán thuế TNCN (TT92/2015). Phụ lục 02-1/BK-QTT-TNCN giảm trừ gia cảnh cho người phụ thuộc (nếu có) để kê khai.

Tiếp theo, chọn cơ quan quyết toán: Xem xét tùy vào trường hợp mà các bạn nhấn tick chọn vào các mục phù hợp bên dưới.

Điền thông tin tờ khai thuế

- Ví dụ: Lấy trường hợp là cá nhân làm việc 2 nơi (có thay đổi nơi làm việc) và đã khấu trừ thuế tại nguồn.

Sau khi nhập mã số thuế (MST) của cơ quan khẩu trừ tại nguồn. Hệ thống sẽ tự động cập nhập và nhận diện cơ quan quyết toán.

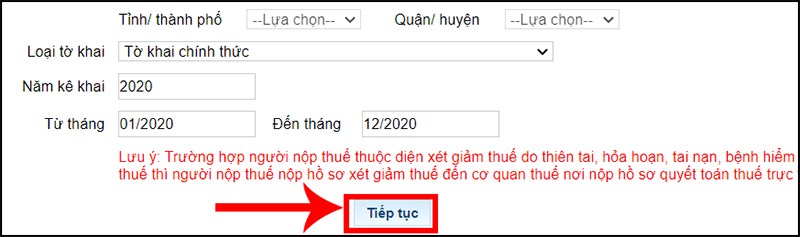

Loại tờ khai: Chọn “Tờ khai chính thức”.

Năm kê khai: 2023, từ tháng 01/2020 đến tháng 12/2023.

- Bước 5: Chọn phần “Tiếp tục”.

- Bước 6: Khai đầy đủ tờ khai quyết toán thuế như sau:

– [01] đến [06]: Hệ thống tự động cập nhập.

– [07] đến [08]: Chọn lần lượt tỉnh, thành phố ở mục [08] trước. Sau đó, chọn tiếp quận huyện ở mục số [07] (Địa chỉ thường trú)

– [09]: Điền vào số điện thoại của người cần nộp thuế (NTT) (Bắt buộc)

– [10]: Fax: Không bắt buộc

– [11]: Điền thông tin địa chỉ email của NNT. (Bắt buộc)

– [12]: Số tài khoản ngân hàng (nếu có). Không bắt buộc điền.

– Tiếp theo từ [12a]: Mở tại: Ngân hàng được mở tại đâu thì đánh vào đó.

– [13] đến [21]: Điền thông tin đại lý thuế (nếu không có thì bỏ qua).

Ý nghĩa chi tiết về các chỉ tiêu từ [22] – [49]: Để quay trở lại ban đầu bạn nhấn vào mục “Tờ khai”.

-

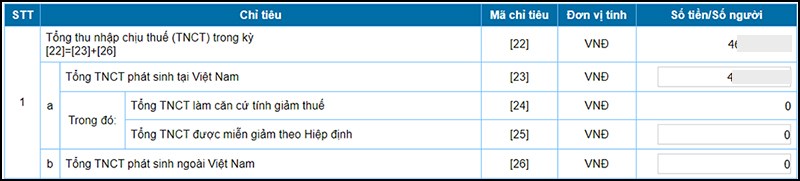

[22]: là phần tổng thu nhập chịu thuế (TNCT) trong kỳ: [22] = [23] + [26]

-

[23]: Tổng TNCT phát sinh ở tại Việt Nam: Lấy tổng các khoản TNCT từ tiền lương, tiền công và các khoản TNCT khác. Đều có tính chất từ tiền lương tiền công phát sinh tại Việt Nam. Bao gồm cả thu nhập chịu thuế từ tiền lương; tiền công do làm việc trong khu kinh tế. Thu nhập chịu thuế sẽ được miễn theo Hiệp định tránh đánh thuế hai lần (nếu có).

-

[24]: Tổng TNCT làm căn cứ tính giảm thuế: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản TNCT khác. Có tính chất từ tiền lương tiền công mà cá nhân nhận được do làm việc trong khu kinh tế. Và sẽ không bao gồm thu nhập được miễn giảm theo Hiệp định tránh đánh thuế hai lần (nếu có) (Không có thì không điền).

-

[25]: Tổng thu nhập chịu thuế được miễn giảm theo Hiệp Định: Tại đây, sẽ là tổng các khoản thu nhập chịu thuế từ tiền lương; tiền công và các khoản thu nhập chịu thuế khác. Có tính chất từ tiền lương, tiền công mà cá nhân người nộp thuế nhận được thuộc vào diện miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có) (Không có thì không điền).

-

[26]: Tổng thu nhập chịu thuế phát sinh ngoài Việt Nam: Vẫn là các khoản thu nhập chịu thuế từ tiền lương; tiền công và các khoản thu nhập chịu thuế khác. Đều có tính chất tiền lương tiền công phát sinh ngoài Việt Nam (Không có thì không điền).

-

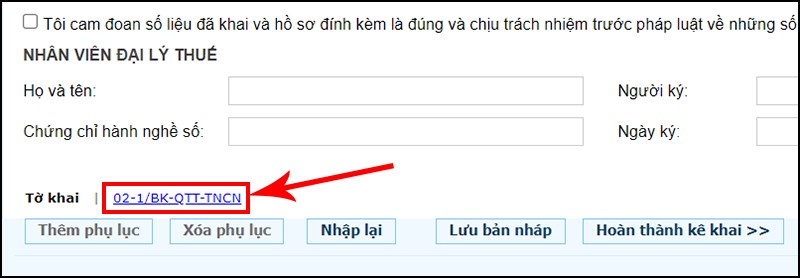

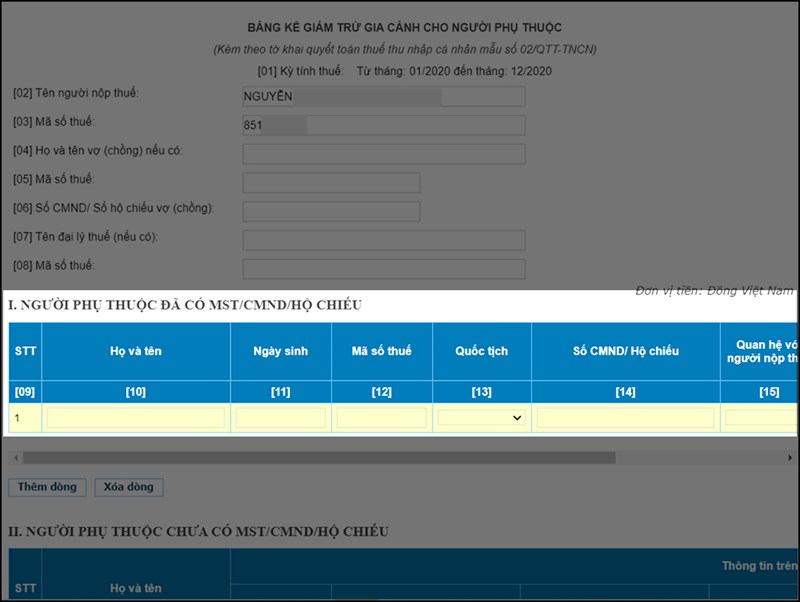

[27]: Số người phụ thuộc: Tự động tính khi được kê khai. Trường hợp đã có đăng ký người phụ thuộc với cơ quan thuế.Tiến hành chọn và nhấn vào 02-1/BK-QTT-TNCN để tiến hành các bước kê khai.

Lưu ý: Phần này, bạn sẽ tiến hành kê khai những người đã đăng ký. Bao gồm người đã có CMND/CCCD/Hộ chiếu và ngay cả người chưa có CMND/CCCD/Hộ chiếu.

Sau khi kê khai xong, hệ thống sẽ tự động cập nhật tính khấu trừ cho người phụ thuộc coi tại chỉ tiêu 30.

-

Để quay trở lại giao diện ban đầu. Kéo xuống dưới và bấm chọn “Tờ khai” và tiến hành các bước tiếp theo.

-

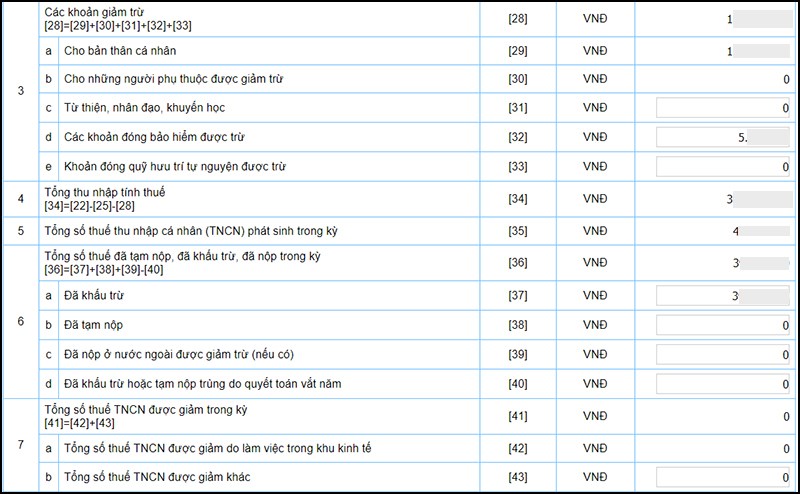

Chỉ tiêu số [28], [29], [30]: Hệ thống sẽ tự động tính toán.

-

[31]: Các khoản khác: Từ thiện, nhân đạo, khuyến học – Là các khoản chi đóng góp cho các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn; người già không nơi nương tựa, người tàn tật. Các khoản chi khác đóng góp vào các quỹ từ thiện, quỹ khuyến học, quỹ nhân đạo được thành lập và hoạt động theo quy định của cơ quan Nhà nước (Điền vào nếu có).

-

[32]: Các khoản khi đóng bảo hiểm được trừ: Là các khoản BHXH, BHYT, BHTN, bảo hiểm trách nhiệm nghề nghiệp (bắt buộc) đối với các ngành nghề phải tham gia bảo hiểm bắt buộc.

-

Chỉ tiêu số [33]: Khoản đóng quỹ hưu trí tự nguyện được trừ: Là tổng các khoản phải đóng vào Quỹ hưu trí tự nguyện theo thực tế phát sinh. Không vượt quá và tối đa là ba (03) triệu đồng/tháng. (Điền vào nếu có).

Tiếp theo, đến chỉ tiêu số [34], [35], [36]: Hệ thống tự động tính.

- [37]: Đã khấu trừ: Đây là phần tổng số thuế mà các tổ chức, cá nhân trả thu nhập đã thực hiện khấu trừ từ tiền lương; tiền công của cá nhân theo thuế suất. Biểu thuế lũy tiến từng phần trong kỳ và tổng số thuế mà tổ chức; cá nhân được trả thu nhập đã khấu trừ theo thuế suất 10% trong kỳ. Căn cứ vào các chứng từ khấu trừ thuế của tổ chức, cá nhân trả thu nhập.

- Bạn có thể lấy thông tin tại mục 17 chứng từ khấu trừ. Hoặc tại thư xác nhận thu nhập, mục TNCN đã tạm thu.

- [38]: Đã tạm nộp: Phần thuế mà cá nhân đã trực tiếp kê khai và đã tạm nộp tại Việt Nam. Căn cứ vào chứng từ nộp thuế vào ngân sách của nhà nước.

- [39]: Đã nộp ở nước ngoài được giảm trừ (nếu có): Là số thuế mà NNT đã nộp ở nước ngoài được xác định tối đa bằng số thuế phải nộp tương ứng với tỷ lệ thu nhập nhận được từ nước ngoài. So với tổng thu nhập nhưng không vượt quá số thuế là [35] x {[26]/([22] –[25])}x 100%.

- Chỉ tiêu [40]: Đã khấu trừ hoặc tạm nộp trùng do quyết toán vắt năm: là số thuế đã được khấu trừ. Hoặc đã nộp thực tế phát sinh trên chứng từ được kê khai trên Tờ khai quyết toán thuế năm trước.

-

[41], [42]: Hệ thống sẽ tự động tính.

-

[43]: Tổng số thuế TNCN được giảm khác: Là số tiền thuế được giảm do đã tính ở kỳ tính thuế trước đó.

-

[44], [45], [46]: Hệ thống sẽ tự động được tính.

- Tại chỉ tiêu 44 hiển thị bằng 0, thì chỉ tiêu 45 là một khoản nhất định. Bạn được hoàn thuế TNCN đã nộp dư tương ứng ở chỉ tiêu 45.

Ngược tại, thuế TNCN của bạn đóng vẫn chưa đủ, cần phải thực hiện nộp bù theo khoản phí hiển thị tại mục 44.

- [47]: Số thuế hoàn trả vào tài khoản người nộp thuế: Cá nhân có số thuế nộp thừa vào ngân sách nhà nước. Nếu muốn đề nghị được hoàn trả thì phải nhập vào ô này và ngược lại.

- [48]: Số thuế bù trừ cho khoản phải nộp Ngân sách nhà nước khác: Cá nhân có số thuế nộp thừa và muốn đề nghị bù trừ vào các khoản phải nộp Ngân sách nhà nước khác (bao gồm khoản nợ ngân sách, khoản phát sinh phải nộp của các loại thuế khác như giá trị gia tăng, môn bài, tiêu thụ đặc biệt…) thì ghi vào chỉ tiêu này.

-

[49]: Hệ thống sẽ tự động tính.

- Bước 7: Sau khi điển thông tin đầy đủ. Kiếm tra thông tin lại một lần, sau đó nhấn tick chọn ô “Tôi cam đoan số liệu đã khai …”. Tiếp đó, chọn “Hoàn thành kê khai”.

- Bước 8: Kiểm tra thông tin tờ khai > Chọn kết xuất XML.(tờ khai sẽ được lưu về máy) > Chọn tiếp, “Nộp tờ khai”.\

- Bước 9: Nhập vào “mã kiểm tra” > nhấn “Tiếp tục”. Hệ thống ẽ báo thành công nếu thông tin đã đây đủ.

Trên đây là 9 bước trong thủ tục hoàn thuế thu nhập cá nhân online bạn hoàn toàn có thể áp dụng.

2.2 Thời gian nhận kết quả thủ tục hoàn thuế thu nhập cá nhân Online

Tối đa là 06 ngày làm việc: Bạn sẽ được hoàn thuế thu nhập cá nhân. Được tính kể từ ngày nhận được hồ sơ đề nghị hoàn thuế TNCN và thuộc diện hoàn thuế trước, kiểm tra sau.

Tối đa là 40 ngày làm việc: Được tính kể từ ngày nhận được hồ sơ đề nghị hoàn thuế TNCN thuộc diện kiểm tra trước, hoàn thuế sau.

III. Tra cứu hồ sơ hoàn thuế TNCN

Thực hiện tra cứu hồ sơ hoàn thuế đã không còn quá khó như trước đâu. Bây giờ, bạn có thể tự kiểm tra ngay tại nhà tình trạng xử lý hồ sơ hoàn thuế thu nhập cá nhân của bạn.

3.1 Tra cứu giấy tờ và hồ sơ hoàn thuế TNCN

Các bước thực hiện tra cứu hồ sơ hoàn thuế:

- Bước 1: Truy cập theo đường link: https://thuedientu.gdt.gov.vn/ . Sau đó chọn phần “Tên đăng nhập” > “Mật khẩu” > “Đăng nhập”.

- Bước 2: Trên giao diện đến phần thanh công cụ và chọn phần “Hoàn thuế”.

=> Chọn “Tra cứu giấy đề nghị hoàn thuế”.

- Bước 3: Lưu ý: Tại màn hình tra cứu, người nộp thuế chọn các tiêu chí như sau:

– Mã giao dịch điện tử: Điền hoặc để trống thông tin;

– Giấy đề nghị hoàn;

– Ngày nộp: Điền hoặc để trống thông tin;

– Kỳ hoàn thuế: Từ kỳ – đến kỳ

(Phải nhập chính xác thời gian đề nghị hoàn thuế như trên giấy đề nghị hoàn thì kết quả tra cứu mới xuất hiện)

=> Chọn “Tra cứu” => Hiển thị kết quả tra cứu hồ sơ hoàn thuế theo điều kiện nhập.

Tra cứu thuế Online

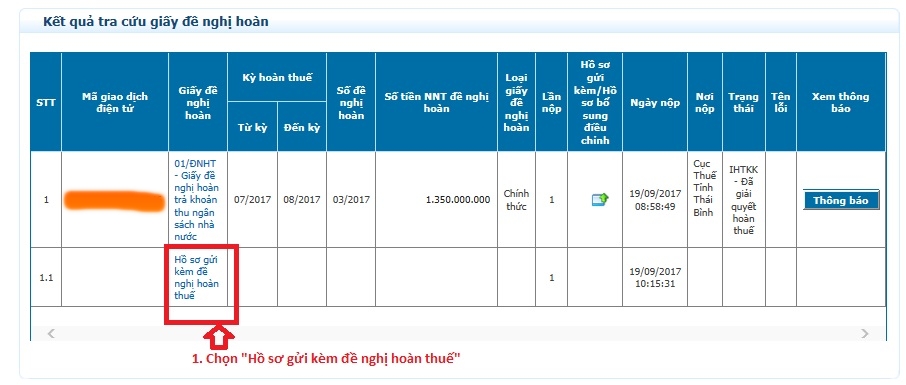

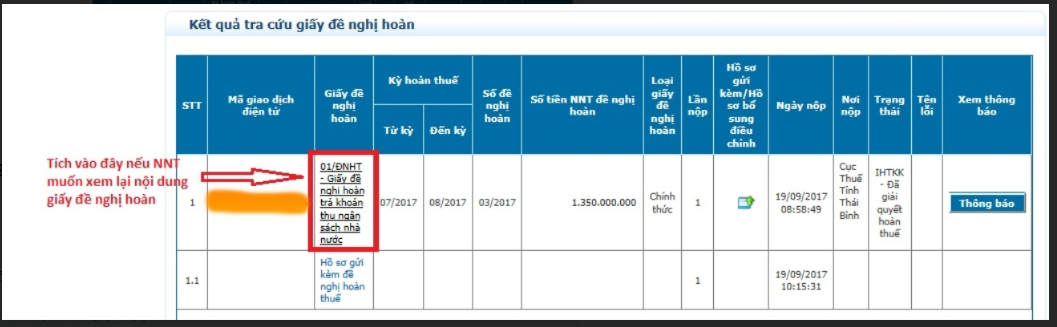

Bước 4: Tùy chọn vào Giấy đề nghị hoặc hồ sơ theo nhu cầu tra cứu hiện tại:

- Chọn vào phần “Giấy đề nghị hoàn thuế cần tra cứu”.

- Cần tra cứu hồ sơ: Bấm chọn vào “Hồ sơ gửi kèm đề nghị hoàn thuế”

Sau khi chọn xong, hệ thống sẽ hiển thị danh sách giấy đề nghị và hồ sơ hoàn thuế. Người nộp hồ sơ sẽ click vào phần cần xem. Thông tin sẽ hiển thị chi tiết ngay sau đó.

Hồ sơ gửi kèm đề nghị hoàn thuế”

Giấy đề nghị hoàn thuế cần tra cứu

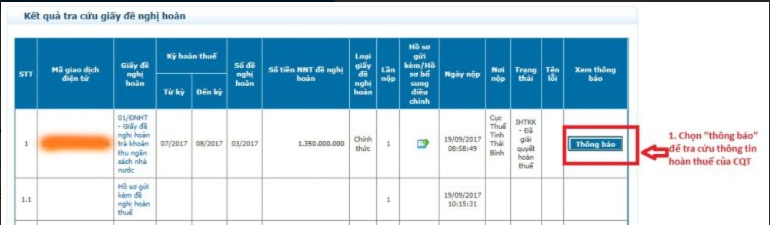

3.2 Tra cứu kết quả hoàn thuế

Để biết được kết quả đề nghị hoàn thuế của mình được thực hiện đến đâu. Người nộp thuế có thể thực hiện tra cứu kết quả của thủ tục hoàn thuế thu nhập cá nhân online theo các bước sau:

- Bước 1: Thực hiện các bước “Đăng nhập” và các bước “tra cứu” sẽ tương tự như tra cứu “Giấy đề nghị hoàn các khoản thu ngân sách nhà nước”.

- Bước 2: Hệ thống sẽ hiển thị Kết quả tìm kiếm “Giấy đề nghị hoàn thuế” > Lướt sang phải bấn chọn “Xem thông báo” hoặc “Thông báo”.

- Sau đó, tải phần thông báo này về máy và tiến hành xem các thông báo bình thường.

Tra cứu thông báo

Trên đây, Thuận Việt đã cung cấp thông tin giúp bạn về thủ tục hoàn thuế thu nhập cá nhân online. Với các thông tin về thủ tục hoán thuế, cách tính thuế, thời gian nhận kết quả và cách để tra cứu thuế,… hy vọng sẽ giúp ích được cho bạn mới bắt tay và làm việc.

Nếu bạn đang cần tìm đến dịch vụ kế toán – Thuế, Dịch vụ kế toán trọn gói uy tín tại Tp.HCM,… Bạn có thể tham khảo dịch vụ tại Thuận Việt. Liên hệ ngay qua Zalo hoặc hotline công ty để được tư vấn kịp thời.