Quy định về thanh toán không dùng tiền mặt theo luật GTGT 2024 có hiệu lực từ ngày 01/07/2025 mà doanh nghiệp nên biết. Dưới dây Thuận Việt sẽ tóm tắt lại những quy định bạn cần nắm để tránh những rủi ro về thuế.

I. NGUYÊN TẮC CHUNG

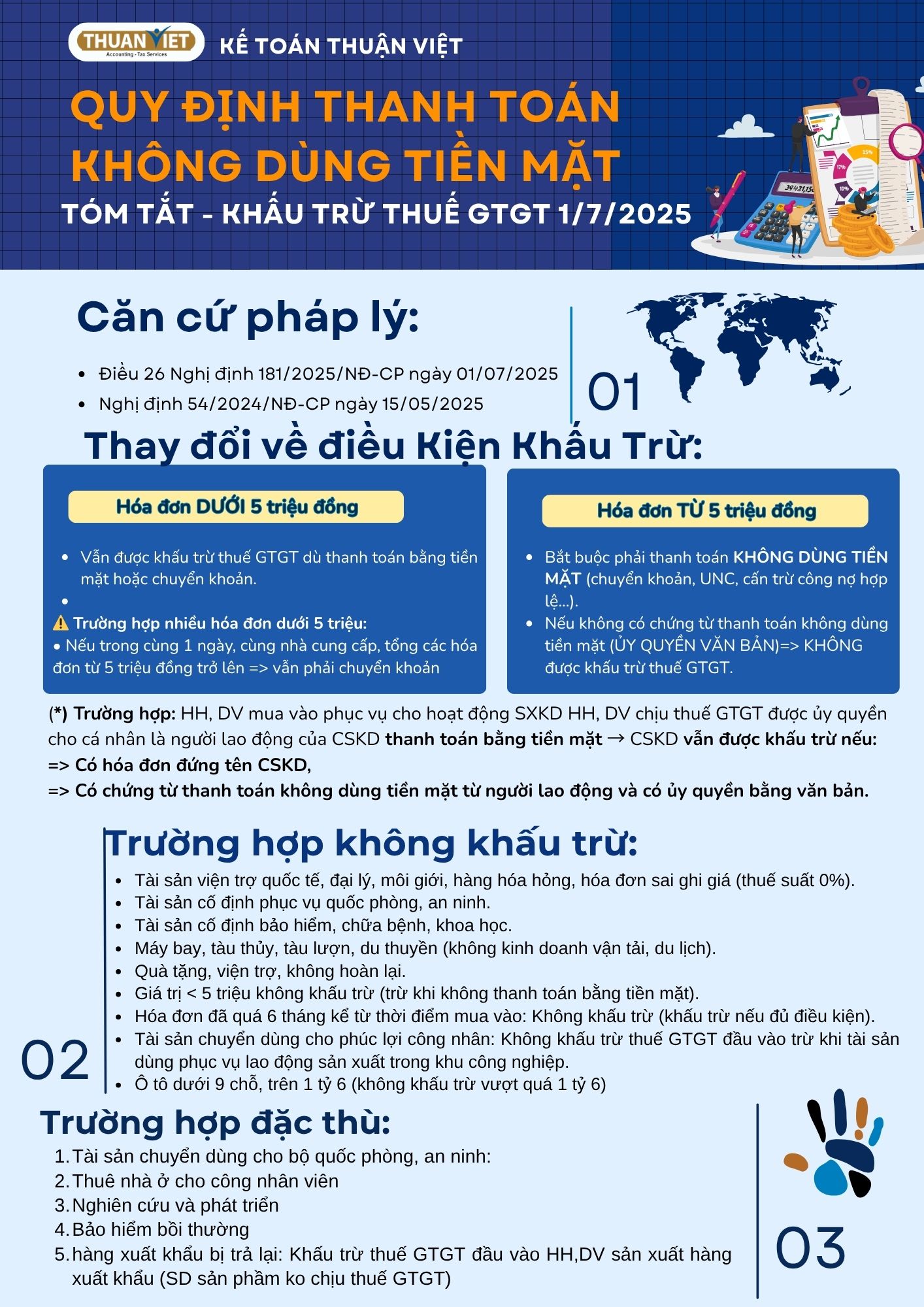

👉 Theo Điều 26 Nghị định 181/2025/NĐ-CP và theo Nghị định 52/2024/NĐ-CP quy định. Từ 01/7/2025, để được khấu trừ thuế GTGT đầu vào, các khoản mua hàng hóa/dịch vụ (bao gồm cả nhập khẩu) có giá trị từ 5 triệu đồng trở lên (đã gồm VAT) bắt buộc phải có chứng từ thanh toán không dùng tiền mặt.

II. CHỨNG TỪ THANH TOÁN KHÔNG DÙNG TIỀN MẶT HỢP LỆ

Là chứng từ thanh toán theo Nghị định 52/2024/NĐ-CP, KHÔNG bao gồm trường hợp bên mua nộp tiền mặt vào tài khoản của bên bán.

Ví dụ hợp lệ:

-

Chuyển khoản ngân hàng, ví điện tử, cổng thanh toán điện tử…

-

Ủy nhiệm chi, lệnh chuyển tiền, chứng từ qua ngân hàng.

-

Thẻ ngân hàng, biên lai thanh toán thẻ.

III. CÁC TRƯỜNG HỢP ĐẶC THÙ VẪN ĐƯỢC KHẤU TRỪ THUẾ

| Trường hợp đặc biệt | Điều kiện để được khấu trừ |

|---|---|

| 1. Bù trừ công nợ giữa mua & bán | – Phải có hợp đồng quy định rõ phương thức thanh toán bù trừ. – Có biên bản đối chiếu & xác nhận công nợ giữa hai bên. |

| 2. Bù trừ công nợ qua bên thứ ba | – Có biên bản bù trừ 3 bên. – Các bên liên quan đều đồng ý và có căn cứ rõ ràng. |

| 3. Vay – mượn tiền để thanh toán | – Có hợp đồng vay/mượn bằng văn bản lập trước đó. – Có chứng từ chuyển tiền từ bên cho vay sang bên đi vay. |

| 4. Thanh toán uỷ quyền qua bên thứ ba | – Phải được quy định cụ thể trong hợp đồng mua bán. – Bên thứ ba là cá nhân/tổ chức hợp pháp theo quy định pháp luật. |

| 5. Thanh toán bằng cổ phiếu, trái phiếu | – Có hợp đồng mua bán bằng văn bản đã lập trước đó. |

| 6. Trả chậm, trả góp | – Có hợp đồng và hóa đơn. – Nếu chưa đến hạn thanh toán thì vẫn được khấu trừ. – Nếu đến hạn mà chưa có chứng từ thanh toán thì phải điều chỉnh giảm phần chưa thanh toán trong kỳ đó. |

| 7. Nhập khẩu dưới 5 triệu đồng/lần hoặc hóa đơn dưới 5 triệu/lần | – Không bắt buộc có chứng từ thanh toán không dùng tiền mặt. |

| 8. Thanh toán hộ bởi người lao động | – Có quy chế tài chính nội bộ quy định rõ. – Doanh nghiệp chuyển khoản lại cho nhân viên mới được khấu trừ. |

Quy định thanh toán không dùng tiền mặt

IV. TRƯỜNG HỢP MUA NHIỀU LẦN TRONG NGÀY

Nếu mua nhiều lần trong cùng một ngày từ cùng một nhà cung cấp, mỗi lần < 5 triệu đồng nhưng tổng cộng ≥ 5 triệu đồng, thì: Phải có chứng từ thanh toán không dùng tiền mặt mới được khấu trừ.

V. LƯU Ý THỰC TẾ CHO KẾ TOÁN

-

Không còn “mốc miễn trừ 20 triệu đồng tiền mặt” như trước đây.

-

Cẩn thận với các khoản:

-

Cấn trừ, trả trước tiền mặt, thanh toán hộ nếu không có văn bản/hợp đồng rõ ràng.

-

-

Cập nhật mẫu hợp đồng mua bán để bổ sung điều khoản thanh toán đặc biệt nếu áp dụng hình thức đặc thù.

-

Lập biên bản xác nhận công nợ đúng quy định nếu dùng bù trừ.

TỔNG KẾT

| Giá trị hóa đơn (đã gồm VAT) | Có cần chứng từ thanh toán không dùng tiền mặt để khấu trừ? |

|---|---|

| < 5 triệu đồng/lần | ❌ Không bắt buộc (trừ khi mua nhiều lần trong ngày vượt 5 triệu) |

| ≥ 5 triệu đồng/lần | ✅ Bắt buộc (trừ trường hợp đặc thù có đầy đủ hồ sơ nêu trên) |

Kế Toán Thuận Việt có một số khuyến nghị với doanh nghiệp:

✔ Doanh nghiệp nên rà soát lại toàn bộ quy trình thanh toán.

✔ Cập nhật hợp đồng, hướng dẫn nội bộ để tránh mất quyền khấu trừ thuế.

✔ Lưu đầy đủ hồ sơ thanh toán, đặc biệt với các trường hợp đặc thù.

Nếu quý khách hàng cần hỗ trợ chi tiết hoặc muốn rà soát lại phương thức thanh toán hiện tại có phù hợp quy định mới không? Đừng ngần ngại liên hệ Kế Toán Thuận Việt để được tư vấn miễn phí. Chia sẻ bài viết về hình thức thanh toán không dùng tiền mặt khi thanh toán cho người thân cùng biết và thực hiện đúng luật pháp nhé!