CẬP NHẬP QUY ĐỊNH, HƯỚNG DẪN KÊ KHAI THUẾ HỘ KINH DOANH

Trong bối kỷ nguyên đổi mới về luật thuế, việc nắm bắt và tuân thủ các quy định pháp luật về thuế là yếu tố then chốt giúp các Hộ Kinh Doanh (HKD) hoạt động hiệu quả và bền vững.

Năm 2026, mang đến nhiều cập nhật quan trọng trong chính sách thuế dành cho HKD. Đặc biệt là các quy định chi tiết về cách tính thuế, kê khai và các nghĩa vụ liên quan. Bài viết này Thuận Việt sẽ cung cấp một cái nhìn toàn diện về các quy định thuế hộ kinh doanh Nhóm II – Mới nhất. Giúp chủ hộ hiểu rõ và áp dụng đúng luật, tránh hoang mang.

I. Cơ Sở Pháp Lý Quan Trọng Về Thuế Hộ Kinh Doanh Năm 2026

Các quy định về thuế đối với HKD trong năm 2026 được xây dựng dựa trên các văn bản pháp luật mới, đảm bảo tính minh bạch và phù hợp với thực tiễn. Việc hiểu rõ các căn cứ pháp lý này sẽ giúp HKD thực hiện đúng nghĩa vụ thuế của mình. Dưới đây là các nghị định và thông tư được áp dụng cho HKD:

1. Nghị định 68/2026/NĐ-CP: Nền Tảng Pháp Lý Mới

Nghị định số 68/2026/NĐ-CP của Chính phủ là văn bản pháp lý quan trọng quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Nghị định này có hiệu lực từ ngày 05/03/2026, đặt ra các nguyên tắc và khung pháp lý chung cho việc tính và nộp thuế của HKD .

2. Thông tư 18/2026/TT-BTC: Hướng Dẫn Chi Tiết Hồ Sơ, Thủ Tục

Để cụ thể hóa Nghị định 68/2026/NĐ-CP, Thông tư số 18/2026/TT-BTC của Bộ Tài chính (có hiệu lực từ 05/03/2026) đã ban hành các hướng dẫn chi tiết về hồ sơ, thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Thông tư này là cẩm nang thiết yếu cho HKD trong việc kê khai và nộp thuế đúng quy định.

3. Thông tư 152/2025/TT-BTC: Quy Định Về Sổ Sách Kế Toán

Việc làm sổ sách kế toán là một phần không thể thiếu trong hoạt động của HKD. Thông tư số 152/2025/TT-BTC (có hiệu lực từ 01/01/2026) quy định về chế độ kế toán cho hộ kinh doanh, cá nhân kinh doanh, hướng dẫn chi tiết về việc ghi chép, lưu trữ các nghiệp vụ kinh tế phát sinh, đảm bảo tính minh bạch và chính xác cho công tác quản lý thuế.

II. Hướng dẫn kê khai thuế hộ kinh doanh – Chi tiết

Cách tính thuế hộ kinh doanh năm 2026 có những điểm mới cần lưu ý. Đặc biệt là đối với Thuế Giá trị gia tăng (GTGT) và Thuế Thu nhập cá nhân (TNCN).

1. Các loại thuế Hộ Kinh Doanh phải nộp

- Thuế GTGT: Tính trên doanh thu phát sinh. Tỷ lệ thuế GTGT phụ thuộc vào ngành nghề kinh doanh .

- Thuế TNCN: Tính trên thu nhập chịu thuế, được xác định bằng Doanh thu trừ đi Chi phí hợp lý. Tỷ lệ thuế TNCN cũng tùy thuộc vào ngành nghề kinh doanh .

2. 02 phương pháp tính thuế chính Cho Hộ Kinh Doanh

HKD có thể lựa chọn một trong hai phương pháp tính thuế sau:

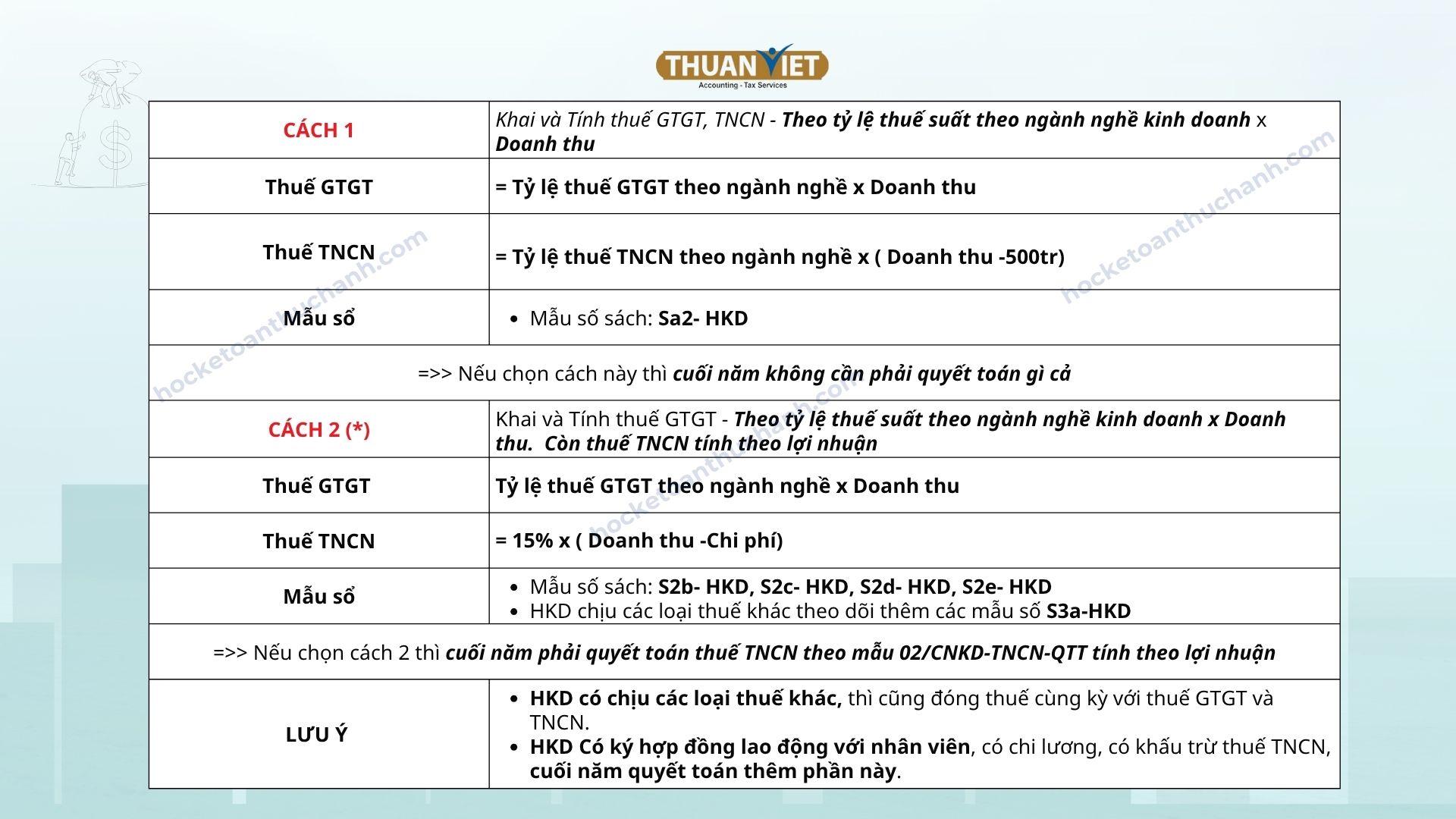

a. Cách 1: Khai và Tính thuế theo tỷ lệ Doanh Thu

Phương pháp này áp dụng tỷ lệ thuế suất cố định trên doanh thu, phù hợp với các HKD có quy mô nhỏ và không có nhiều chi phí để khấu trừ.

- Thuế GTGT phải nộp = Tỷ lệ thuế GTGT theo ngành nghề x Doanh thu

- Thuế TNCN phải nộp = Tỷ lệ thuế TNCN theo ngành nghề x (Doanh thu – 500 triệu đồng)

Lưu ý: Nếu chọn cách này, cuối năm HKD không cần phải thực hiện quyết toán thuế TNCN.

hướng dẫn kê khai thuế hộ kinh doanh nhóm 2 – Doanh thu từ 500tr đến dưới 3 tỷ

b. Cách 2: Khai và Tính thuế TNCN theo lợi nhuận thực tế (Khuyến Khích)

Đây là phương pháp được khuyến khích, đặc biệt cho các HKD có chi phí hoạt động lớn, giúp tối ưu hóa số thuế phải nộp. Tuy nhiên, yêu cầu HKD phải quản lý sổ sách và chứng từ chặt chẽ.

- Thuế GTGT phải nộp = Tỷ lệ thuế GTGT theo ngành nghề x Doanh thu

- Thuế TNCN phải nộp = 15% x (Doanh thu – Chi phí hợp lý)

Lưu ý: Nếu chọn cách này, cuối năm HKD bắt buộc phải quyết toán thuế TNCN theo Mẫu 02/CNKD-TNCN-QTT dựa trên lợi nhuận thực tế.

Quan trọng: Việc lựa chọn Cách 2 có thể giúp HKD giảm đáng kể số thuế phải nộp, nhưng đồng thời yêu cầu quản lý chi phí và sổ sách kế toán một cách chặt chẽ và minh bạch.

>>> NHẬN BÁO GIÁ dịch vụ kế toán HỘ KINH DOANh. Tại đây!

III. Những việc Hộ Kinh Doanh “BẮT BUỘC” phải thực hiện

Để đảm bảo tuân thủ các quy định pháp luật về thuế, các HKD cần lưu ý và thực hiện đầy đủ các nghĩa vụ sau:

1. Thông Báo Tài Khoản Ngân Hàng/Ví Điện Tử

HKD phải thông báo tài khoản ngân hàng hoặc ví điện tử sử dụng cho hoạt động kinh doanh trước ngày 20/04/2026 theo Mẫu 01/BK-STK ban hành kèm theo Thông tư số 18/2026/TT-BTC.

2. Nộp Báo Cáo Tồn Kho Đầu Kỳ

Trước ngày 30/04/2026, HKD cần nộp báo cáo tồn kho đầu kỳ (tính đến thời điểm 31/12/2025) theo Mẫu 01/BK-HTK của Thông tư số 18/2026/TT-BTC.

3. Kê Khai Thuế Theo Quý & Quyết Toán Cuối Năm

- Kê khai thuế theo quý: Thực hiện khai và nộp thuế GTGT, khai và tạm nộp TNCN (số tạm tính bằng doanh thu nhân tỷ lệ thuế theo ngành nghề) vào ngày cuối cùng của tháng đầu quý sau (4 lần/năm) theo Mẫu 01/CNKD theo quý – Thông tư số 18/2026/TT-BTC.

- Quyết toán thuế TNCN: Thực hiện quyết toán thuế TNCN trước ngày 31/03 năm sau theo Mẫu 02/CNKD-TNCN-QTT.

4. Bảo Hiểm Xã Hội (BHXH)

HKD nhóm II bắt buộc phải đóng bảo hiểm cho chủ HKD. Ngoài ra, nếu có ký thuê và ký hợp đồng lao động với nhân viên, HKD cũng phải thực hiện đóng bảo hiểm theo quy định hiện hành.

IV. Hóa đơn & Sổ sách kế toán cho Hộ Kinh Doanh

Quản lý hóa đơn và sổ sách kế toán là yếu tố then chốt để đảm bảo tính hợp pháp và minh bạch trong hoạt động kinh doanh, đặc biệt khi lựa chọn phương pháp tính thuế TNCN theo lợi nhuận thực tế.

1. Quy Định Về Hóa Đơn Điện Tử

- Doanh thu dưới 1 tỷ đồng: Không bắt buộc sử dụng hóa đơn điện tử (nhưng khuyến khích sử dụng).

- Doanh thu từ 1 tỷ đồng trở lên: Bắt buộc sử dụng hóa đơn điện tử. HKD cần nộp Mẫu 01 và chờ Cơ quan Thuế chấp nhận mới được sử dụng.

2. Chứng Từ Mua Hàng, Dịch Vụ

HKD vẫn phải lấy hóa đơn điện tử mua vào hoặc bảng kê 02/TNDN theo Thông tư số 20/2026/TT-BTC để chứng minh nguồn gốc hàng hóa, dịch vụ hợp pháp. Điều này đặc biệt quan trọng để các chi phí được coi là hợp lý khi tính thuế TNCN.

3. Sổ Sách Kế Toán

HKD phải có đầy đủ chứng từ và sổ kế toán (doanh thu, chi phí, tồn kho, tiền) để phục vụ công tác quản lý và quyết toán thuế.

V. 05 Trường hợp Đặc Biệt về hóa đơn & Chi phí hợp lý

Có 05 trường hợp mua hàng hóa, dịch vụ mà người bán không có hóa đơn nhưng người mua (HKD) được phép lập Bảng kê 02/TNDN để chi phí được trừ khi tính thuế TNCN. Điều này giúp HKD linh hoạt hơn trong việc ghi nhận chi phí, đặc biệt khi giao dịch với các cá nhân, hộ kinh doanh nhỏ lẻ.

- Mua sản phẩm là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra.

- Mua sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công trực tiếp bán ra.

- Mua phế liệu của người trực tiếp thu nhặt.

- Mua đồ dùng, tài sản của hộ gia đình, cá nhân trực tiếp bán ra.

- Mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh (không bao gồm các trường hợp nêu trên) có mức doanh thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng (tức là mua hàng hóa, dịch vụ của HKD nhóm I).

Lưu ý quan trọng: Để các chi phí trong các trường hợp trên được tính là chi phí hợp lý, HKD cần có: Hợp đồng mua, Chứng từ chi tiền, biên bản giao nhận. Đặc biệt, nếu thanh toán trên 5 triệu đồng, bắt buộc phải thanh toán không dùng tiền mặt.

Công ty dịch vụ kế toán doanh nghiệp

VI. Liên Hệ Hỗ Trợ

Với kinh nghiệm làm việc nhiều năm trong lĩnh vực kế toán, Thuận Việt tự tin thay mặt chủ doanh nghiệp, hộ kinh doanh giải quyết các vấn đề về kế toán thuế. Thay mặt doanh nghiệp làm việc với cơ quan thuế. Nếu có nhu cầu tư vấn hay cần tìm đơn vị đảm nhiệm công việc kế toán. Bạn có thể liên hệ với chúng tôi qua số Hotline: 0392616085.

>>> Bạn muốn tự làm kế toán cho hộ kinh doanh của mình, có thể tham khảo “Khóa học kế toán hộ kinh doanh từ A-Z cho người mới”.

Nếu bạn cần hỗ trợ dịch vụ Hộ kinh doanh, kê khai đúng quy định hoặc tư vấn thêm về các vấn đề thuế, hãy liên hệ với chúng tôi:

CÔNG TY DỊCH VỤ TƯ VẤN KẾ TOÁN THUẾ THUẬN VIỆT

- Địa chỉ: VP 03.04, Tòa nhà ST Moritz, Số 1014 Phạm Văn Đồng, P. Hiệp Bình, HCM

- Hotline: 0392 616 085 (Ms. Thuận Việt) – 0907 958 205 (Mrs. Bình)

- ZALO OA: https://zalo.me/3925527455410827231

- Website: hocketoanthuchanh.com