Hướng dẫn cách khai báo thuế hộ kinh doanh kê khai

1. Hồ sơ khai thuế :

Căn cứ Thông tư 40/2021/TT-BTC và các văn bản liên quan

Hộ kinh doanh thuộc đối tượng khai thuế theo phương pháp kê khai cần chuẩn bị đầy đủ các hồ sơ sau:

- Tờ khai thuế GTGT và thuế TNCN

- Mẫu số 01/CNKD: Ban hành kèm theo Thông tư 40/2021/TT-BTC.

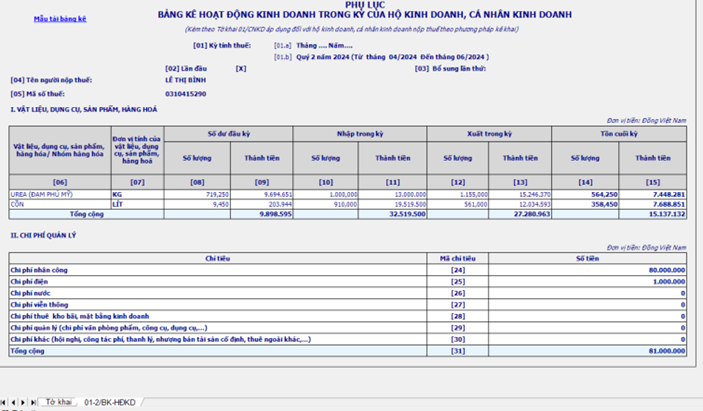

- Phụ lục Bảng kê hoạt động kinh doanh trong kỳ

- Mẫu số 01-2/BK-HĐKD: Ban hành kèm theo Thông tư 40/2021/TT-BTC.

Lưu ý: Nếu hộ kinh doanh có căn cứ xác định được doanh thu (được cơ quan chức năng xác nhận), thì không cần nộp phụ lục này.

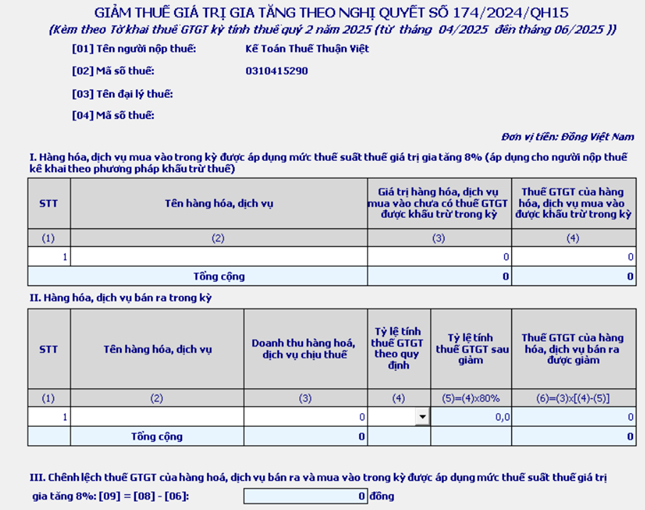

- Phụ lục giảm thuế GTGT (nếu có)

- Mẫu PL142/2024/QH15-174/2024/QH15: Áp dụng với hộ kinh doanh mặt hàng được giảm thuế GTGT theo Nghị định 174/2025/NĐ-CP.

2. Cách lập tờ khai thuế :

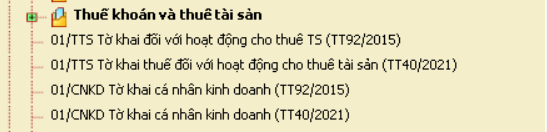

Bước 1: Đăng nhập vào phần mềm HTKK

- NNT đăng nhập hệ thống HTKK bằng mã số thuế của HKD.

- Chọn mục thuế khoán và thuê tài sản rồi chọn “mẫu tờ khai thuế 01/CNKD Tờ khai cá nhân kinh doanh (TT40/2021)

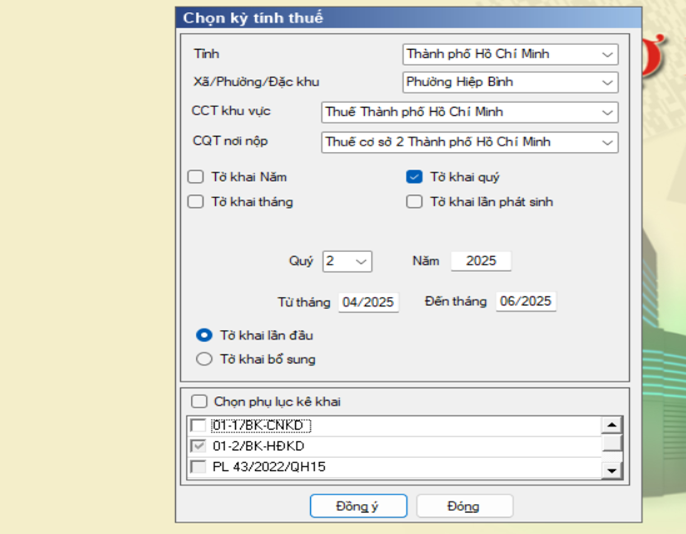

Bước 2: Kê khai thông tin quản lý thuế, kỳ thuế

- Kỳ khai thuế theo tháng/quý

- Chọn loại tờ khai là “tờ khai lần đầu” hoặc “tờ khai bổ sung”

- Chọn Phụ lục : Mẫu số 01-2/BK-HĐKD và PL 142/2024/QH15-174/2024/QH15

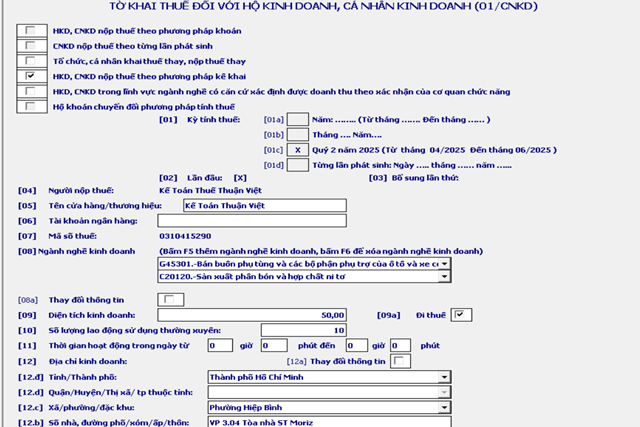

Bước 3: KÊ KHAI THUẾ

1.Tờ khai thuế mẫu 01/CNKD

🔶 a. Nhập thông tin chung

[01] Kỳ tính thuế: chọn tháng/quý hoặc theo từng lần phát sinh

- [01a]: áp dụng cho hộ nộp thuế theo phương pháp khoán

- [01b] / [01c]: áp dụng cho hộ kê khai theo tháng/quý hoặc tổ chức khai thay

- [01d]: khai từng lần phát sinh

[04] – [05]: Nhập tên cửa hàng/thương hiệu (theo Giấy đăng ký Hộ KD)

[08]: Ngành nghề kinh doanh

- [08a]: tích nếu có thay đổi ngành nghề so với kỳ trước

[09]: Diện tích kinh doanh (m²)

[10]: Số lượng lao động thường xuyên

[11]: Thời gian hoạt động mỗi ngày (giờ)

[12a]: tích nếu có thay đổi thông tin tại [12b] → [12đ]

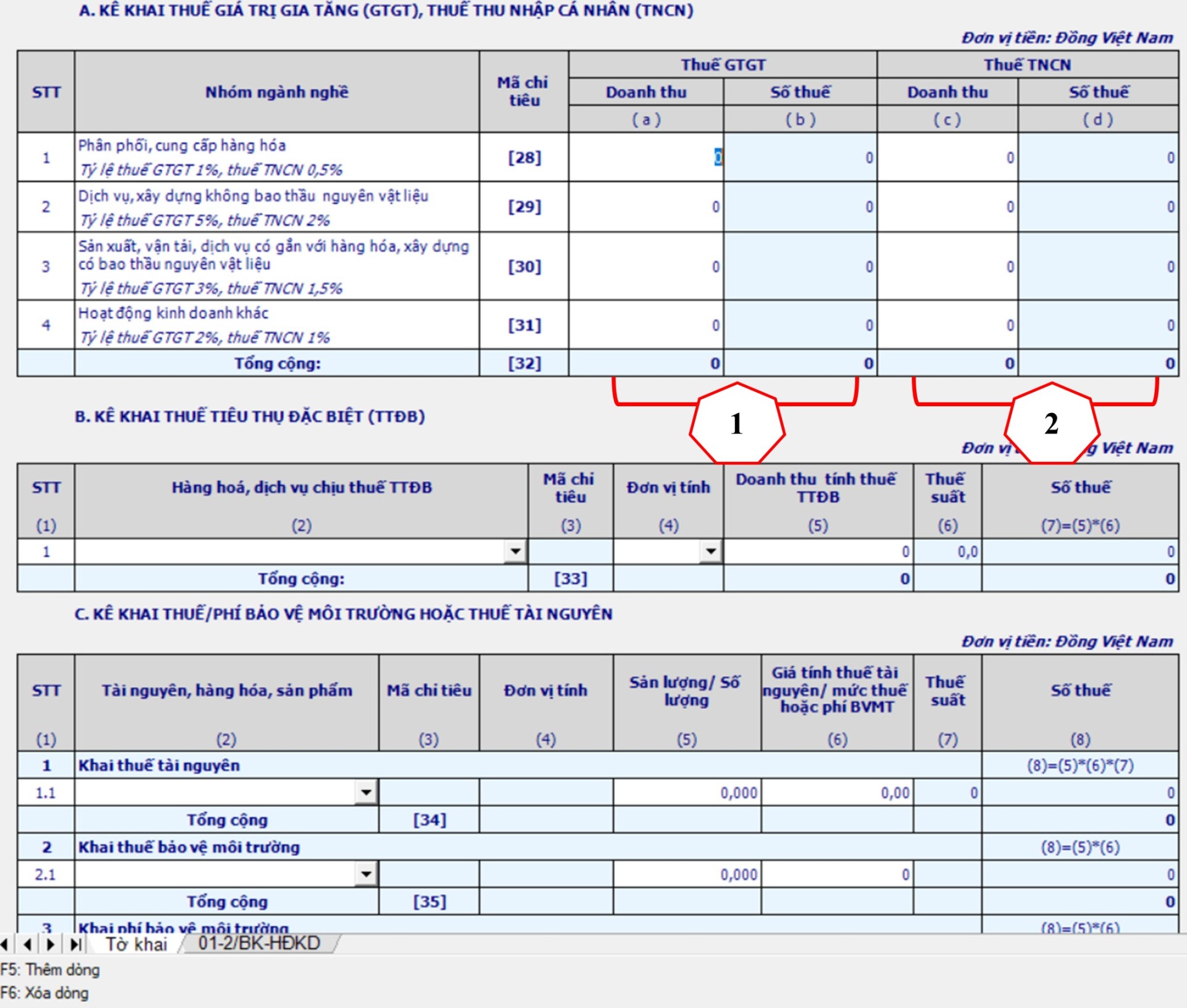

🔶 b. Kê khai doanh thu & thuế

✅ Mục A: Kê khai thuế GTGT, TNCN

- Kê theo doanh thu thực tế phát sinh theo nhóm ngành nghề, áp dụng đúng mức thuế suất GTGT và TNCN theo quy định.

- Nếu hoạt động không chịu thuế GTGT hoặc thuộc diện GTGT 0%, thì không cần khai thuế GTGT, nhưng vẫn phải khai doanh thu để tính thuế TNCN

✅ Mục B: Thuế Tiêu thụ đặc biệt (TTĐB) (nếu có)

- Nhập loại hàng hóa, dịch vụ chịu TTĐB, đơn vị tính và doanh thu chịu thuế

✅ Mục C: Tài nguyên, môi trường (nếu có)

- Chọn tên tài nguyên, đơn vị tính và khai doanh thu tính thuế tài nguyên/phí bảo vệ môi trường

- Phụ lục mẫu số : 01-2/BK-HĐKDHộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải nộp kèm Phụ lục bảng kê hoạt động kinh doanh trong kỳ theo mẫu số 01-2/BK-HĐKD.

📌 Trừ trường hợp:

Hộ/cá nhân kinh doanh thuộc ngành nghề có căn cứ xác định được doanh thu, đã được cơ quan chức năng xác nhận, thì không phải nộp phụ lục này.xác nhận bởi cơ quan quản lý chuyên ngành hoặc bên thứ ba có thẩm quyền, ví dụ :

– Kinh doanh xổ số kiến thiết: doanh thu bán vé được công ty xổ số tổng hợp và xác nhận.

– Vận tải hành khách bằng taxi có đồng hồ tính cước được kiểm định: doanh thu được xác nhận bởi hãng taxi hoặc cơ quan quản lý vận tải.

– Các lĩnh vực khác có đặc thù ngành nghề được cơ quan quản lý tính doanh thu. Dịch vụ theo giờ, theo đồng hồ, vé vé… có xác nhận rõ ràng từ hệ thống hoặc cơ quan chuyên ngành.

- Chỉ tiêu (8)-(13) Kê khai chi tiết các loại hàng hóa, nguyên vật liệu có số phát sinh hoặc có số dư.

- Chỉ tiêu (24)-(30) Kê khai chi tiết các chi phí kinh doanh, phát sinh trong kỳ báo cáo.

- Phụ lục giảm thuế mẫu số : 142/2024/QH15-174/2024/QH15

Áp dụng cho hộ kinh doanh cung cấp hàng hóa, dịch vụ được giảm thuế GTGT theo Nghị định 174/2025/NĐ-CP ngày 30/06/2025

- Nộp kèm theo tờ khai 01/CNKD

- Phải thể hiện rõ doanh thu được giảm, tỷ lệ giảm và số thuế được giảm.

Bước 4: Sau khi nhận đầy đủ thông tin, bấm “Ghi” sau khi nhập đầy đủ dữ liệu

Bước 5: Bấm nút “kết xuất” file báo cáo để nộp tờ khai thuế 01/CNKD online

Trên đây là hướng dẫn lập tờ khai thuế hộ kinh doanh.

Tham khảo khóa học : Kê khai thuế hộ kinh doanh tại Thuận Việt